https://www.brandstar.com.cn/in-depth/2464)

DTC 品牌鼻祖 Warby Parker 申请上市,半年营收 2.71 亿美元 | 太长不看

「太长不看」为品牌星球新推出的栏目,我们摘取品牌招股书和财报中的关键信息,让大家能最快时间获取一手的核心信息,避免一切冗长、提高信息效率。

Warby Parker 是品牌星球最早关注的一批 DTC 品牌,2010 年成立,以销售眼镜为主的 Warby Parker 算是 DTC 品牌的鼻祖,它的成功当时在美国沃顿商学院掀起了一阵创业狂潮,也经常被当作是 DTC 领域经典的教科书案例。

2021 年 8 月 28 日,这家成立 11 年的 DTC 品牌正式递交了招股书,计划在纽交所上市,也是在 8 月继 On昂跑、Allbirds 又一冲刺上市的 DTC 品牌。

此前 6 月,Warby Parker 曾向美国证券交易委员会秘密申请了上市计划。这次上市,Warby Parker 绕过传统的 IPO(首次公开募股),采用「直接公开上市」的方式,也就意味着,不会向公共投资者发售股票。

关于 Warby Parker 的品牌故事,感兴趣的读者可阅读《基于 DTC 模式,Warby Parker 如何成为零售创新的标杆?》

而这次招股书,我们选取了以下关键数据和大家分享:

品牌基本档案

成立时间:2010 年

销售模式和渠道:DTC 模式,线上有独立的官网、App,线下全部为直营门店

门店数量:145 家门店(截止到 2021 年 6 月),其中 142 家在美国,剩余 3 家在加拿大,未来会考虑扩展海外市场

员工数量:1746 名全职员工,1013 名兼职员工(截止到 2021 年 6 月)

融资情况:上一次最新融资在 2020 年 8 月,完成 2.45 亿美元的 F 轮和 G 轮融资,投后估值达 30 亿美元,总计融资金额超过了 5 亿美元。

旗下新品牌:推出了隐形眼镜品牌 Scout

故事的开始来源于对传统眼镜行业的不满

招股书中,Warby Parker 花了大段的篇幅用于讲述如何进入这个行业,采用创新模式来革新传统的眼镜行业。

2008 年底,四位创始人发现眼镜行业长久以来存在一些问题:高毛利、高定价、购物体验差、行业缺乏创新和活力。

当时美国已经开始兴起了电商风潮,人们开始在线上购买商品,Warby Parker 属于最早一批把线下眼镜店的生意搬到线上卖的品牌之一——

采用 DTC 模式,去除中间商,降低了成本价格,以 95 美元起步的价格,提供高性价比产品,同时在线上开辟了「在家试戴」的业务,消费者可选 5 副眼镜,寄到家中试戴,以此来弥补线上体验的缺失。

为了让顾客可以在线上消费,Warby Parker 还开发了虚拟试戴的功能、以及线上来测量瞳距的方式。

从线上渠道切入,到今天,Warby Parker 已发展成全渠道的模式。业务端不仅覆盖有框架眼镜、太阳镜、儿童眼镜、隐形眼镜等产品,还提供配套的视力检查、眼科保险等服务。

因此,在定位上,Warby Parker 也不仅是一家 DTC 的眼镜品牌,而是一家提供全面视力保护的公司。

2020 年,Warby Parker 95%的销售额来自眼镜,2%的销售额来自隐形眼镜,1%来自视力检查、剩下 2%来自眼镜的配饰(比如眼镜盒、眼镜包袋)。

三年多连续亏损,电商和零售销售平分秋色

Warby Parker 的创业故事令人向往,但从这次招股书的实际数据来看,品牌仍处在亏损的状况:

2018 年至 2021 年上半年数据:

-

营收:2.73 亿美元,3.71 亿美元,3.94 亿美元,2.71 亿美元

-

毛利润:1.64 亿美元,2.23 亿美元,2.32 亿美元,1.62 亿美元

-

毛利率:60%,60%,58.9%,59.8%,59.8%

-

调整后的 EBITDA:864 万美元,2187 万美元,766 万美元,2008 万美元

-

归母净利润:亏损 2555 万美元,亏损 5754 万美元,亏损 5592 万美元,亏损 2043 万美元

2018 年至 2021 年上半年,渠道营收占比:

-

电商销售占比:62%,65%,40%,50%

-

零售销售占比:38%,35%,60%,50%

2020 年主要受疫情影响,线下低靡,后线下销售在 2021 年恢复,2021 年上半年线上和线下渠道销售占比分别为 50%。很明显能看出,Warby Parker 在不断加大门店零售的投入。

这个如今从线上起家的 DTC 品牌,线下销售额已经和线上平分秋色。也正如它招股书中写到的,眼镜行业主要交易仍在线下,线上渗透率相比其他品类来看,非常低。线下会是更大的市场。

2021 上半年销售管理费用占总营收超过 62%

Warby Parker 2019 年至 2021 年上半年,销售管理成本费用分别为 2.25 亿美元,2.88 亿美元和 1.68 亿美元,占总营收:60.6%、73%和 62%。

销售管理成本费用(SG&A)包含了员工支出和期权激励、市场营销支出、信息技术成本等日常公司运营的费用。

Warby Parker 表示,2020 年销售管理费用的大幅增长主要来自于对员工的期权激励和补偿,以及因疫情期间,线上营销费用的加大投入。

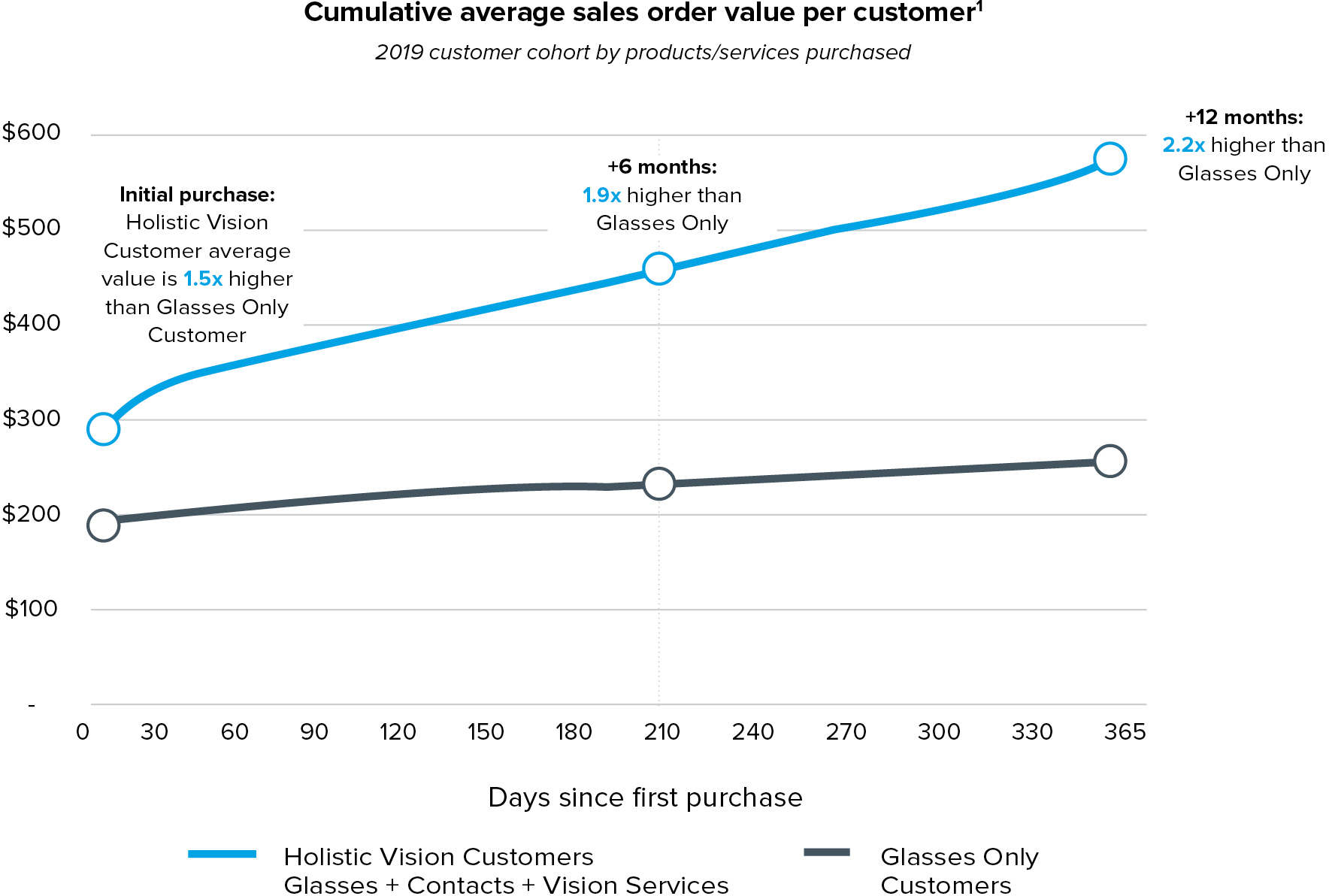

相比于单独卖眼镜,产品加服务的模式明显获得更多收益

招股书中显示,「产品+服务」的模式下,客户的价值明显要高于只购买眼镜的客户。而且这个价值会随着时间的积累,不断地累加。

比如,第一笔消费产生时,一般「产品+服务」下的客户价值会比只买眼镜的用户价值高 1.5 倍,一年后,「产品+服务」下的客户价值会是普通购买眼镜用户的 2.2 倍,平均单个客户销售额接近 600 美元。

这个逻辑也就类似购买 Apple 和额外购买了 Apple Care 用户的关系,对企业来说,「产品+服务」是一个增加用户客单价,维系用户粘性的一个方式。

▲ 图1:蓝色曲线为「产品+服务」模式下的平均客户销售额,黑色曲线为单独卖眼镜模式的平均客户销售额,曲线增长潜力远远比不上「产品+服务」的模式

▲ 图1:蓝色曲线为「产品+服务」模式下的平均客户销售额,黑色曲线为单独卖眼镜模式的平均客户销售额,曲线增长潜力远远比不上「产品+服务」的模式

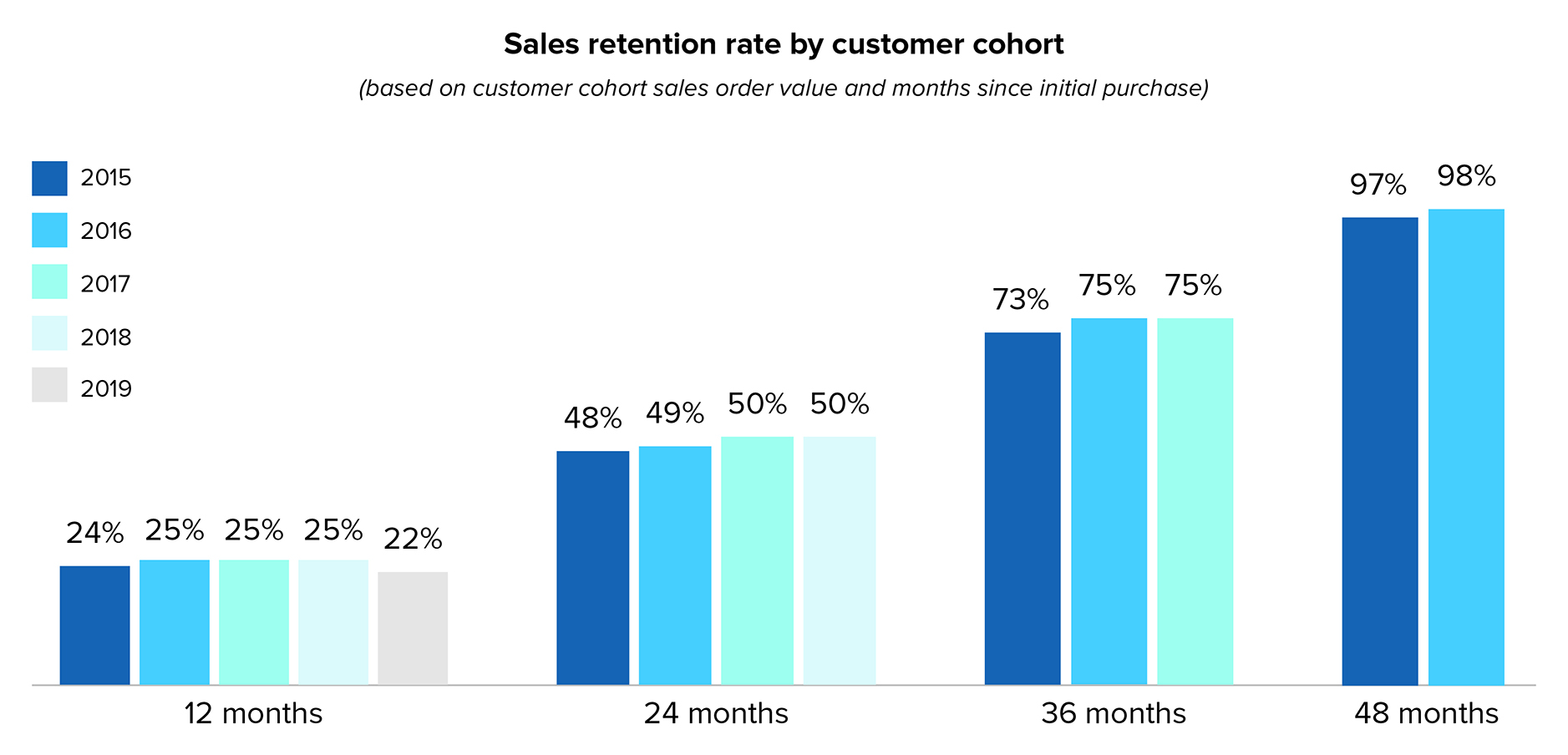

用户流失低,几乎四年内都会再一次消费

Warby Parker 发现,从 2015 年到 2019 年五年间,顾客留存情况呈现出统一的特征(可见图 2,点击可放大查看):

首次购买的用户,其中 25%的人会在 12 个月内再一次消费,50% 和75%的用户会分别在两年和三年内再一次购买,几乎 100 %的客户四年内都会再进行一次消费,且这些比例在五年间基本没有发生大的变化。

一方面和眼镜行业周期性消费有关,另一方面也能看出,2015 年和 2016 年获取的客户群体忠诚度非常高,仅有 2%的客户流失,没有再购买。

虽然眼镜的消费频次不高,但在保障产品质量和服务的情况下,用户流失率低,不像其他消费品类容易面临喜新厌旧的问题。

▲ 图2:首次购买后一年至四年,消费者的复购情况:2015 年购买的用户几乎 97%会在四年内再消费一次

▲ 图2:首次购买后一年至四年,消费者的复购情况:2015 年购买的用户几乎 97%会在四年内再消费一次

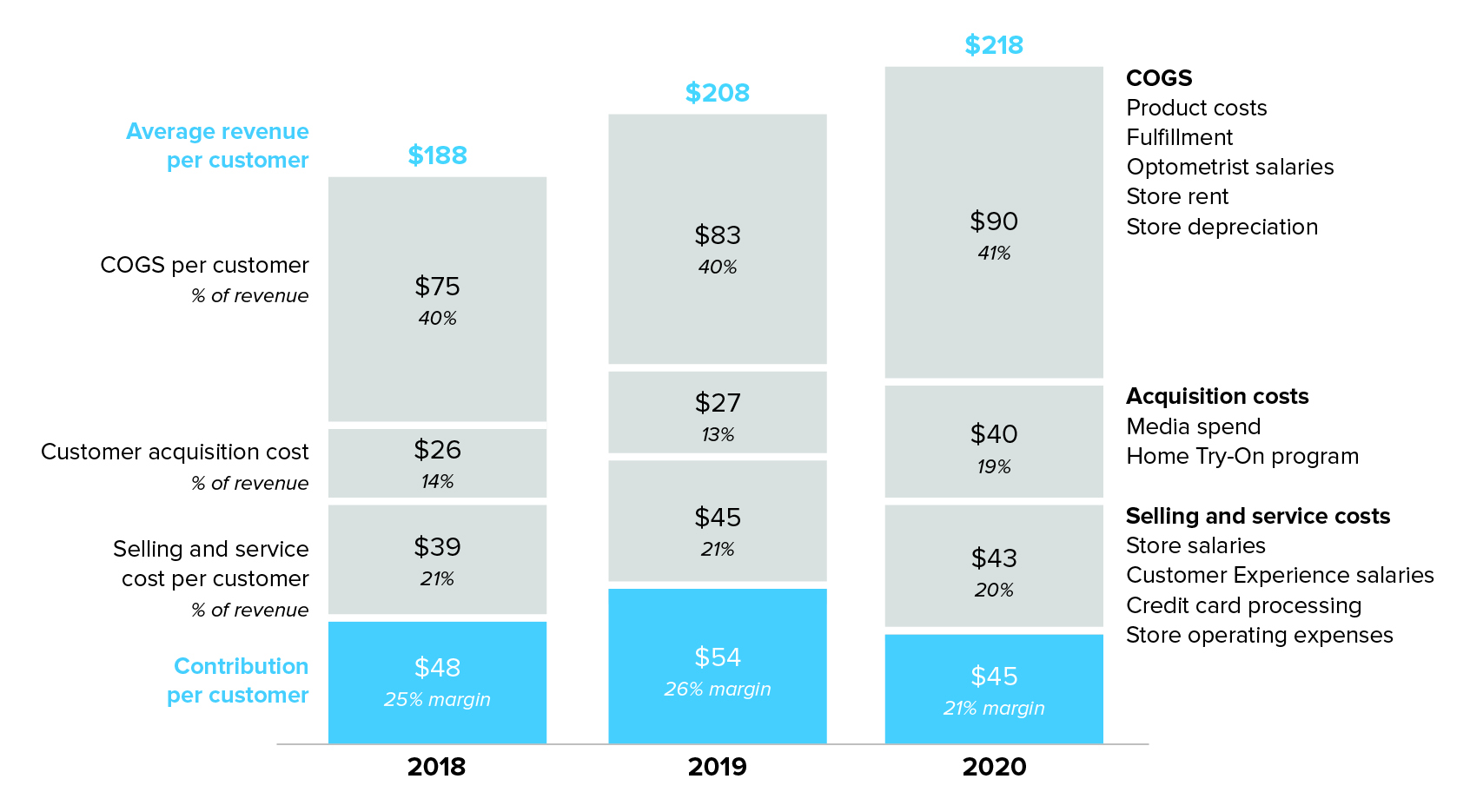

2020 年疫情导致获客成本显著增加

和 Allbirds 一样,在招股书中,Warby Parker 也强调了单个用户对企业贡献的利润情况(指的是边际利润,contribution margin),即单个客户的营收减去变动成本,反映了具体获客成本、销售成本、销货成本之间的变化。

2018 年至 2020 年平均每个用户边际利润分别在 48 美元、54 美元和 45 美元,利润率在 25%,26%和 21%。

2020 年用户边际利润明显下降的原因就在于疫情期间,线上投放加大,获客成本的增长。2020 年单个用户获客成本涨到了 40 美元,2018 年和 2019 年分别是 26 美元和 27 美元。

▲ 单个用户对企业贡献的利润结构,包含销货成本(COGS)、获客成本、门店销售和服务成本。

▲ 单个用户对企业贡献的利润结构,包含销货成本(COGS)、获客成本、门店销售和服务成本。

不仅做好生意,也要做公益

Warby Parker 在创立之初,2010 年就开始启动了公益项目「卖一捐一」,即卖出一副眼镜,就向贫困地区捐赠一副眼镜。

从 2010 年开始,Warby Parker 总计捐赠出了 800 万副眼镜,也就意味着,过去 11 年它卖出了至少 1600 万副眼镜。

最早开始这个项目和创始团队的背景有关。 联创 Neil 在加入 Warby Parker 前曾是非营利组织 VisionSpring 的董事。VisionSpring 会向贫困地区捐赠,或是以非常低的价格销售眼镜产品。

门店设计喜欢和艺术家合作,44%是街边店,一般 20 个月会回本

2013 年 Warby Parker 开了第一家门店。他们在门店设计上非常有意思,会经常和一些艺术家合作,门店设计上非常前卫、色彩新鲜,其中 40%是街边店。

目前,Warby Parker 门店数量总计有 145 家,平均营业 20 个月内会回本,门店毛利率在 35%。坪效为 2900 美元(每平方英尺)。

眼镜是一个抗经济周期的行业,但线上渗透非常低

Warby Parker 招股书显示,2020 年全美眼镜市场(包含框架眼镜、太阳镜、隐形眼镜,以及视力检查等护眼项目)大约在 350 亿美元,其中框架眼镜市场约有 210 亿美元。而全球眼镜市场超过了 1400 亿美元。

眼镜行业属于抗经济周期的产品,平均每人两年到两年半会换一副眼镜,隐形眼镜的使用频次和更换频次也更高。从 Warby Parker 客户的回购率和频次来看,也能看出眼镜周期性的购买特点。

但目前像 Warby Parker 这类 DTC 模式的眼镜品牌仍属于少数。2019 年和 2020 年全美线上眼镜销售额仅占总眼镜行业销售额的 5%和 8%。相比于其他行业来看,美国地区,数码电子产品 2020 年电商渗透率为 53%,服装配饰是 38%,由此而见,眼镜线上渗透非常低。

这也是为什么 Warby Parker 开始大范围拓展线下渠道的原因,线上销售的天花板很低。

DTC 品牌迎来上市小高潮

2021 年,DTC 品牌也在迎来新一波上市的小高潮。DTC 健康生活用品 The Honest Company、医用服饰 FIGS 相继在 5 月上市。随后 On昂跑、Allbirds 和 Warby Parker 在 8 月纷纷递交了招股书。

我们发现,品牌星球 2020 年报道过的 100 家 TOP DTC 榜单中,有 7 家已经上市,2 家已递交了招股书。上市成为了不少头部 DTC 品牌后续发展的一个路径。除此之外,被成熟大公司收购或发展成多品牌公司和集团也在成为这些 DTC 品牌的选择。

但随着 DTC 品牌的上市,一些财务问题也因此暴露,未来能否盈利也在成为大家持续关注的一个焦点。 BRANDSTAR

0 个评论