https://www.brandstar.com.cn/in-depth/2519)

海伦司:十元啤酒喝出中国酒馆第一股 | 太长不看

「太长不看」为品牌星球新推出的栏目,我们摘取品牌招股书和财报中的关键信息,让大家能最快时间获取一手的核心信息,避免一切冗长、提高信息效率。

2021 年 9 月 10 日,中国最大的连锁酒馆海伦司正式在香港上市,上市首日总市值超过 300 亿港币。

在客单价普遍较高的酒馆生意里,海伦司最突出的特点就是「便宜」,所有瓶装的啤酒的定价都在 10 元以下,不用比较其他酒吧,甚至比部分零售渠道还要便宜。对于零花钱不充裕的大学生、打工人来说,花个位数的钱,就可以在海伦司点一瓶啤酒,玩一个晚上。

在高利润行业的酒馆生意,海伦司以极致性价比出圈,直至成长为目前国内唯一超过 100 家店的连锁酒馆和中国酒馆第一股,其背后的经营令人好奇。

针对本次上市发布的招股书,品牌星球总结了其门店、产品、财务等方面的信息,选取了以下关键数据和大家分享:

品牌基本档案

成立时间:2009 年

销售模式和渠道:目前的线下酒馆全部为直营门店

门店数量:528 家门店(截止到 2021 年 8 月),一线城市 66 家,二线城市 296 家,三线及以下城市 165 家。

员工数量:2037 名全职员工,5525 名外包员工(截止到 2021 年 8 月)

融资情况:2021 年 3 月,海伦司完成 3300 万美元首次融资,由新消费基金黑蚁资本领投,投资银行中金公司跟投。

关于开店

- 转变为直营模式,单家酒馆盈亏平衡为期 3 个月

2009 年,海伦司创始人在北京开出首家线下门店,截至 2018 年,创始人及其业务合作伙伴陆续在国内成立多家海伦司酒馆,共开出 162 家门店。海伦司于 2018 年注册成立之后,海伦司酒馆以加盟酒馆的方式营运。

2018 年 5 月第一家直营海伦司酒馆成立,随后,为了对产品、运营、服务、供应链及人才培养等方面有更强的控制和更有效的监督,实现更高的标准化,海伦司开始回收加盟酒馆的经营权,推广直营业务模式,截至 2021 年 8 月,目前 528 家门店皆为直营门店。

凭借标准化和高效的直营门店拓展流程,海伦司于 2018 年、2019 年及 2020 年新开酒馆的数量分别为 62 家、93 家、105 家。每家新增直营酒馆的首次盈亏平衡期从 2018 年的 6 个月缩短到 2020 年的 3 个月。

招股书中表示,海伦司预计将分别于 2021 年、2022 年及 2023 年分别开出 400 家、630 家及 900 家酒馆,并在 2023 年底前将酒馆总数增加至约 2200 家 。

- 二线城市门店数量占比超 50%,收入贡献占比超 60%

截至 2021 年 8 月,海伦司的 528 家门店中,在中国一线、二线及三线及以下城市的海伦司酒馆数分别为 66 家、 296 家及 165 家,二线城市门店占比为 56%。

2018 年至 2020 年,二线城市直营酒馆产生的收入分别占同期直营酒馆产生总收入的 61.7%、63.5%、60.6%。同期,一线城市直营酒馆产生的收入分别占比为 3.2%、9.5%、10.6%;三线及以下城市直营酒馆产生的收入分别占比为 34.1%、26.5%、28.6%及 30.4%。

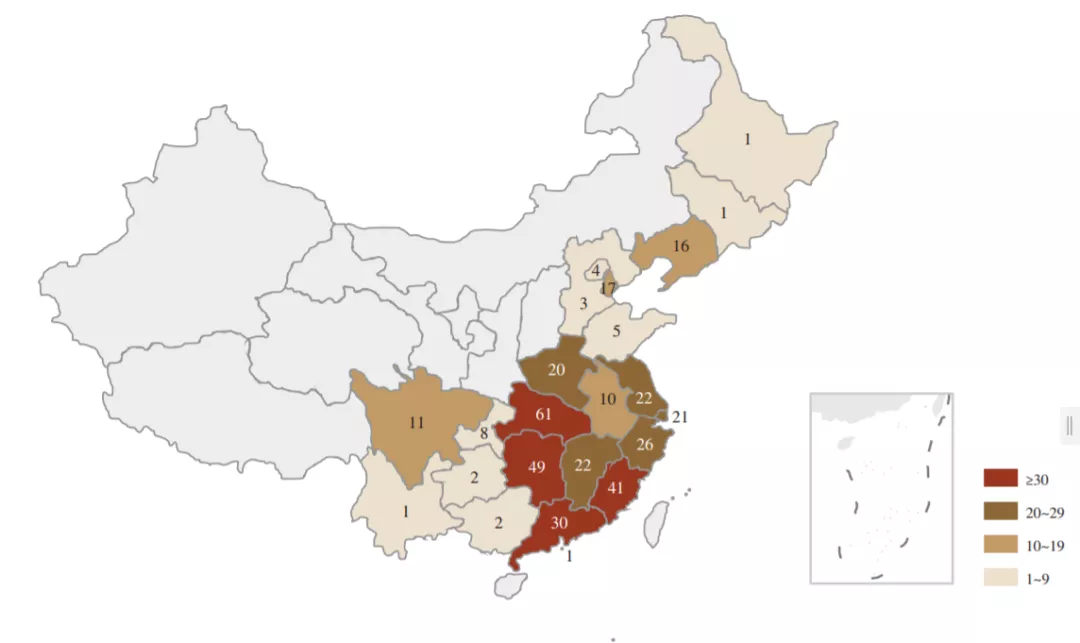

- 当前华南、华中为主要市场,将进一步聚焦广东

截至 2021 年 8 月,全国有 4 个省份的海伦司酒馆数量超过 30 家,湖北:61 家,湖南:49 家,福建:41 家,广东:30 家。

招股书中表示,未来三年将于广东开出 251 家门店,广东门店数量将位列全国之首。同时,亦将开拓西北市场,在内蒙古、陕西、甘肃等省份开设海伦司酒馆。

▲海伦司酒馆分布图

▲海伦司酒馆分布图

- 好地段里的流量洼地,高性价比选址

从 2009 年的位于北京五道口的第一家海伦司酒馆,就选择了一个偏僻的位置,年租金不到五道口中心位置的 1/10。

海伦司将大部分酒馆设在年轻人聚集的市区,遍及购物商场、成熟居住区等各类城市商业区,同时会选择性价比高的地段租赁店面,以实现低成本高效率的经营。

关于产品

- 统一、简单的产品组合

全国范围的海伦司酒馆内向顾客提供统一化的产品组合,从而简化采购及物流程序,提高存货周转。Helen’s酒馆目前仅供应 41 款产品,以自研产品为主,第三方产品为辅,包括 24 款酒饮、8 款小吃、6 款不含酒精饮料及 3 款其他产品。

同时,海伦司根据地域文化特色,在湖南、上海、福建等省份的酒馆提供一两种地方风味小吃。

- 自研酒饮收入占比达 74.8%,毛利率达 82%

海伦司自研酒饮主要包括海伦司扎啤、海伦司精酿、海伦司果啤以及海伦司奶啤等。定价上,海伦司纯麦精酿 9.8 元/罐,海伦司奶啤 8.9 元/罐,海伦司精酿 7.8元/瓶。

于 2018 年、2019 年及 2020 年以及截至 2021 年 3 月,海伦司自研酒饮收入占总酒饮收入的比例分别为 68.4%、64.2%、69.8%及 74.8%,其贡献毛利率分别为 71.4%、 75.3%、78.4%及 82.0%。

- 客啤均低于 10 元,定价为同业对手的一半

海伦司的第三方品牌产品(简称客啤),包括百威、科罗娜、1664、野格等。其中,百威、1664、科罗娜均定价为 9.8 元/瓶,价格甚至低于便利店和商超,酒馆同业对手同类产品的平均售价为 15-30 元,海伦司定价为同业对手的一半,极致平价。

关于营收

- 营收逐年增长,净利润不稳定

2018 年-2020 年,随着海伦司门店的增加和名声的扩大,海伦司单个直营酒馆日均销售额及单个直营酒馆的日均下单用户数量保持逐年增长的趋势,与此同时,营收也稳定增长。

但从净利润数据来看,2018 年-2020 年的净利润分别为 973.4 万元、7913.6 万元和 7007.2 万元,净利润率分别为 8.5%、14%和 8.6%。对于净利率的下降,海伦司官方解释称,受所用原材料及消耗品增加、员工福利及人力服务开支激增,以及疫情的负面影响。

▲截取自海伦司招股书

- 负债率始终高达 80%以上

由于大规模扩张门店,海伦司自 2018 年至 2020 年的负债率始终在 80%以上,净流动负债分别为 6580 万元、9820 万元、1.68 亿元。

针对高负债率的问题,海伦司招股书中提示风险表示:流动负债净额可能使公司面临一定的流动性风险,并可能限制经营灵活性,以及对公司拓展业务的能力产生不利影响。

关于员工

- 2021 年 Q1,员工支出占营收的 51%

截至 2021 年 8 月,海伦司拥有 2037 名全职员工,5525 名外包员工。相较于 2020 年,全职员工增加了 472 名,外包员工增加了 2731 名。

与此同时,员工福利开支及人力服务开支剧增, 2021 年 Q1,员工支出占营收的 51%,比 2020 年增加了 30%。随着外包员工数量的增加,海伦司的员工管理难度也会增大。

- 相较于拓店计划,面临人才储备问题

海伦司全职员工的职能主要分为以下四类,分别是:运营、酒馆拓展、技术及营销、行政及其他;其中运营全职员工占比为 88%。

员工支出剧增的同时,海伦司仍面临人才短缺的问题。截至 2021 年 8 月,海伦司的店长人数为 554 人,后备店长为 365 人。培养单名店长需要 9 个月的周期,相较于海伦司的拓店计划,2021 年、2022 年及 2023 年分别开出 400 家、630 家及 900 家酒馆,现有的店长人才储备明显不足。

关于智能化

- 通过智能化设备、管理系统提高工作效率

海伦司酒馆内采取一系列智能化设备,以提高工作效率。例如,为酒馆所提供产品而设的定制开发自动炸炉,保证客人下单后设备能够自动制作及装盘炸薯条、鸡米花等。

招股书表示,海伦司正在研发智能清洁设备,该系统能够根据环境卫生要求对门店完成自动化清洁,无需人力清洁。

海伦司自建整合了 ERP 系统和 CRM 的 Future BI 智能管理系统,监测各个产品在全国范围内的销售情况,自动化进行财务管理和存货管理,并利于市场营销策略的调整。Future BI 同时还能监督和管理酒馆的行政工作,如对酒馆入职率、离职率的实施追踪,对区域经理发送自动提醒,以便迅速调整团队结构。

市场状况和未来发展模式

- 小酒馆行业现状,市场高度分散

据弗若斯特沙利文数据显示,截至 2020 年末,中国约有 3.5 万家酒馆,其中 95%为独立酒馆。

海伦司自 2009 年开出第一家门店,截至 2021 年 8 月共计 528 家门店,作为中国最大的连锁酒馆,仅占据了 1.1%的市场份额。截至 2020 年年底,行业中按收入计的五大连锁酒馆也仅占据了 2.2%的市场份额。可见,小酒馆行业的市场现状仍程高度分散化。

- 将逐渐去「小酒馆化」,做大平台和小前端

据 FoodBud 报道,在海伦司上市庆祝活动后的交流会上,海伦司的两位董事、高级副总裁雷星和张波透露,海伦司正在将名称中的「小酒馆」去掉,未来会逐渐去「小酒馆化」,往平台化方向发展。例如与周边烧烤餐厅合作,让烧烤产品进入门店,保持开放和包容。

张波表示:海伦司会用「年轻人线下社交平台」的打法来做,而不是局限在酒吧和传统餐饮,要做大平台和小前端。

品牌星球推测,针对啤酒定价趋于稳定、利润率也接近天花板的情况下,海伦司引入餐食也有可能是出于增加营收、提高利润的举措。BRANDSTAR

0 个评论