https://www.brandstar.com.cn/in-depth/5275)

雅诗兰黛集团如何靠收购扩展商业版图?|品牌星球深度

为什么值得关注:

- 雅诗兰黛在 11 月以 28 亿美元收购了 TOM FORD,创下集团史上最大的收购规模,以此方式保住了能为美妆和香水部门带来营收的 TOM FORD BEAUTY;

- 收购一直以来是雅诗兰黛的重点策略,收购品牌也是构成集团品牌矩阵的重要部分。目前集团旗下的 22个品牌中,就有 17 个源自收购;

- 从集团营收来看,部分收购的品牌依然是创造营收的「主力军」。例如护肤部门中的 La Mer、彩妆部门中的 M·A·C、BOBBI BROWN、香水部门中的 Jo Malone ;美发部门则全部由收购品牌组成(Aveda 和 Bumble and Bumble);

- 品牌星球注意到,大家可能会关注和报道雅诗兰黛的单次收购和投资动作,但我们很少看到完整梳理其收购历程的内容。因此,在这次的梳理中,我们也试图从中发现一些有价值的规律和大家分享。

11 月 17 日,雅诗兰黛以 28 亿美元收购 TOM FORD,达成集团史上最大收购规模,也是雅诗兰黛第一次收购一个完整的奢侈品牌。

但这次收购并非是雅诗兰黛进军时尚圈的信号,而是为了保住雅诗兰黛曾在 TOM FORD 的许可协议下,双方合作推出的 TOM FORD BEAUTY,雅诗兰黛希望继续维持对其的所有权和经营权。

截至 2022 年 6 月 30 日的年报显示,TOM FORD BEAUTY 的净销售额同比增长约 25%。雅诗兰黛认为,TOM FORD BEAUTY 有望在未来几年内实现 10 亿美元的年销售额。

品牌星球注意到,不止于 TOM FORD,雅诗兰黛的商业版图扩张,几乎离不开其在近 30 年内的品牌收购动作。

从官网来看,集团旗下的 22 个品牌中仅有 6 个品牌源自内部孵化,剩下的 16 个品牌均来自于收购。

其中收购品牌中既有大家熟知的成熟品牌 La Mer、M·A·C、Jo Malone、Bobbi Brown,也不乏小众新秀品牌 Le Labo、Too Faced、Dr.Jart+ 等等。

近期,品牌星球重新回顾了雅诗兰黛集团的成长之路,并重点关注了集团的收购历程,试图从中了解雅诗兰黛的布局策略和发展规律。

从单一品牌,到拥有超过 20 个子品牌的美容帝国

我们大致将雅诗兰黛的历程划分为三个阶段:单一品牌期、内部发展期,以及外部收购期,并以时间为线索分析了每个时期雅诗兰黛的发展。

长达 18 年的单一品牌期,由一款明星产品确立高端定位

1946 年,雅诗兰黛的创始人「Estee Lauder」和她的丈夫用 5 万美元创立了公司,并开始售卖四款护肤产品:清洁油、面霜、润肤液和润肤精华。

雅诗兰黛的第一个转折点源于当时的一款创新性产品——融入香氛的沐浴油「Youth-Dew」。1953 年,「Youth-Dew」进入市场,让当时无法购买高价香水的女士们,也可以享受到香氛带来的体验感。

这款产品让雅诗兰黛快速成长为价值数百万美元的美容公司,至今仍在市面上销售。

而在这个时期内,还有一款明星产品奠定了雅诗兰黛的高端定位,是雅诗兰黛在 1956 年其创立第十年推出的「Re-Nutriv」面霜,也就是大家熟知的「白金面霜」的初始版本。

由于融入了珍贵成分及技术,「Re-Nutriv」在当时单价就达到了 115 美元,还被称为「美丽的金矿」。重要的是,这款大单品的面世和热销正式确立了雅诗兰黛的「高端」定位。

高端化的市场定位也辐射到了品牌的销售渠道。在建立初期,雅诗兰黛就一直选择的是纽约 SAKS第五大道、英国哈罗德,以及巴黎老佛爷等主打高档奢侈的百货公司。

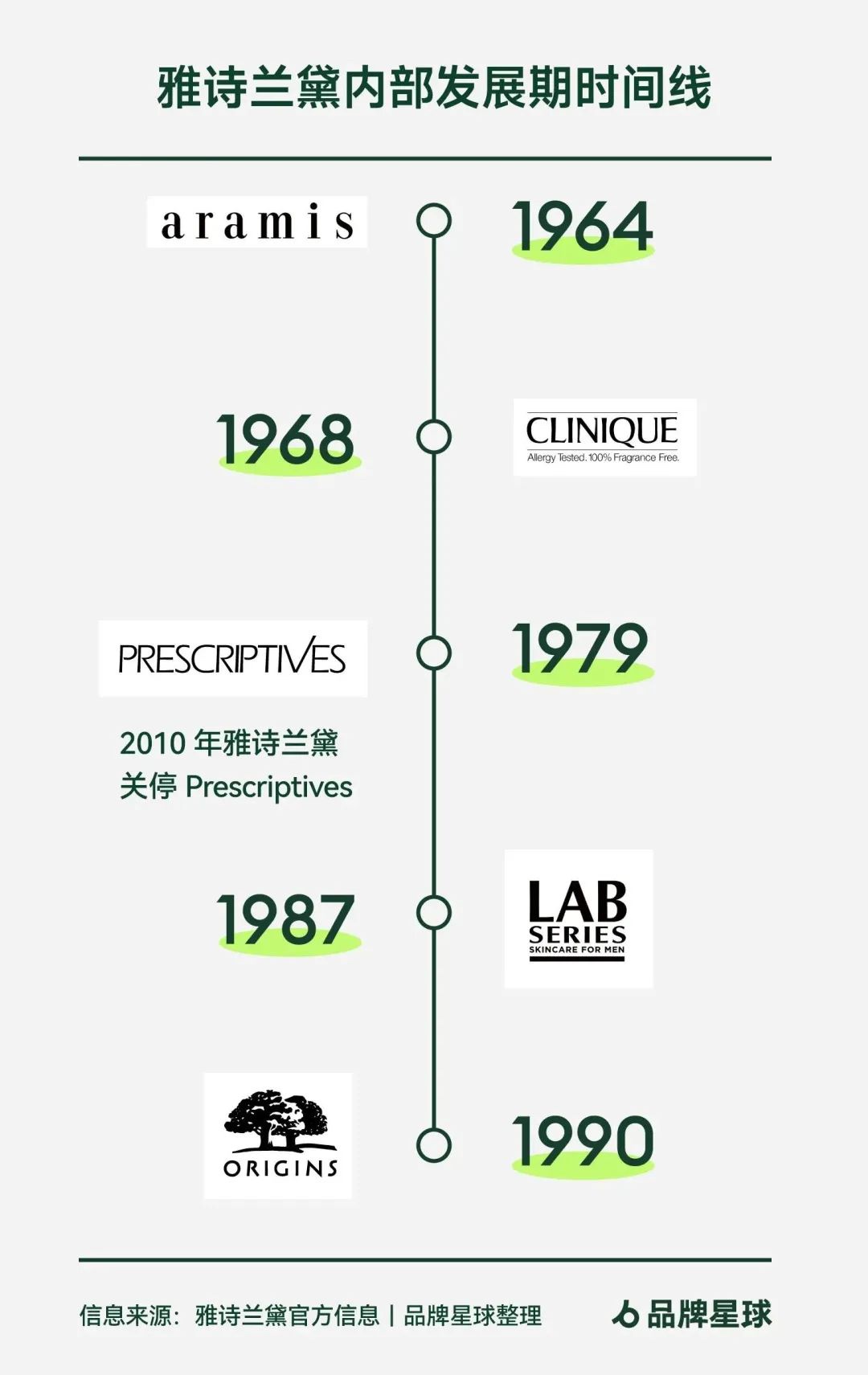

陆续推出五个自有护肤品牌,从单一品牌过渡至美容集团

▲ 雅诗兰黛内部发展期时间线

▲ 雅诗兰黛内部发展期时间线

1964 年,初具规模的雅诗兰黛推出了高端男性香水及护理品牌「Aramis」,这不仅是雅诗兰黛在品类及子品牌拓展迈出的第一步,它对当时以女士为主导的美容市场来说,也是一次重要突破。

1968 年开始,雅诗兰黛接连推出品牌「CLINIQUE倩碧」、「Prescriptives」、「Lab Series」和「Origins」。

从品类上来看,这些自有品牌基本都属于雅诗兰黛较为擅长的「护肤」品类,但在这个赛道进行了更细分的深耕,分别专注于男士护肤、功效性护肤、天然成分护肤等。

通过长达 25 年的自有品牌孵化,雅诗兰黛从单一品牌过渡至美容集团,并于 1995 年在纽约证券交易所挂牌上市。

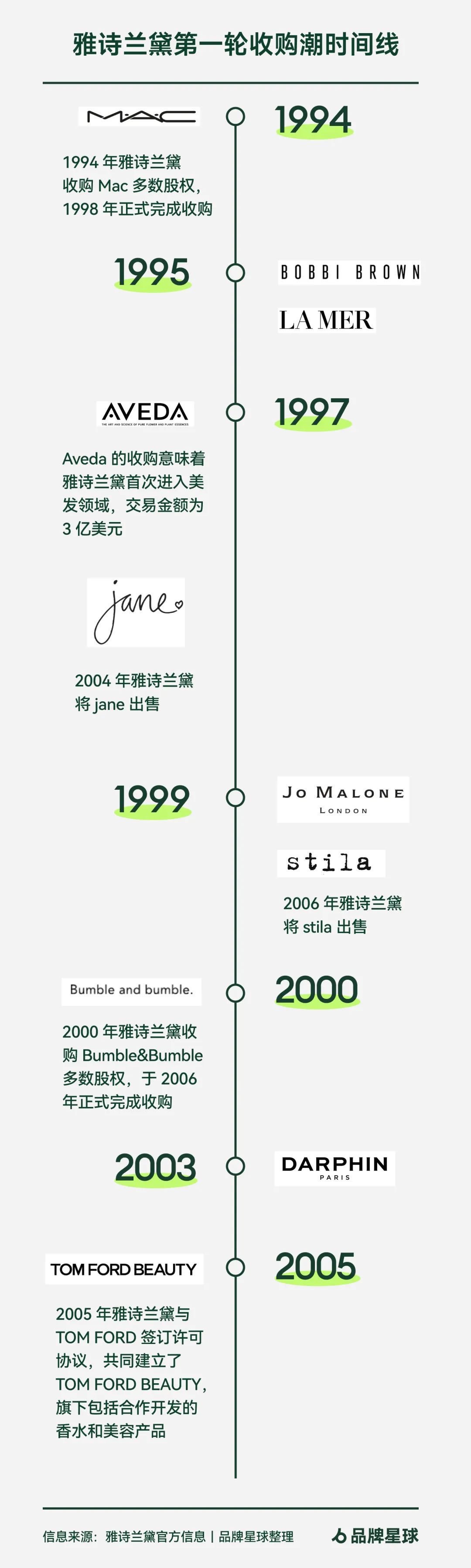

第一轮收购潮:平均每年收购一个品牌,布局彩妆、美发、香氛赛道

▲ 雅诗兰黛第一轮收购潮时间线

▲ 雅诗兰黛第一轮收购潮时间线

到了 1994 年,雅诗兰黛第一次将目光投向外部,收购了彩妆品牌「M·A·C」的多数股权,并于 1998 年完成正式收购。

雅诗兰黛也自此开启了第一轮「收购狂潮」,在 9 年时间内收购了 8 个品牌,几乎平均每一年就会完成一次收购交易。

品牌星球注意到,这一批收购的品牌包括高端护肤品牌「La Mer」、专业彩妆品牌「Bobbi Brown」、英国香水品牌「Jo Malone」、护发品牌「Aveda」等。

这意味着雅诗兰黛是通过收购,开始切入彩妆、美发、香氛赛道,并持续扩大集团在护肤赛道的占有率。

除了收购外,雅诗兰黛还在这个阶段开始与奢侈品牌合作,或签订长期许可协议,负责其香氛、彩妆等产品线的研发、生产和分销业务。

第二轮收购潮:短暂增长困境后,重新开启收购,为千禧一代的爱好投资

2009 年,受当时经济环境影响,雅诗兰黛在多年的增长后开始出现下滑,其中净销售额同比下滑了 7%。

也是在这一年,雅诗兰黛新的 CEO「Fabrizio Freda」上任,集团首次由雅诗兰黛家族外的职业人士担任 CEO。

基于增长困境,Fabrizio Freda 开始了重组计划,在品牌、品类等维度上增加投入,并通过收购寻找新的增长潜力。2010 年,雅诗兰黛收购彩妆品牌「smashbox」,结束了长达 7 年的「收购空白期」。

相较于第一批收购的品牌,雅诗兰黛在近 10 年内收购的品牌聚焦在了更加细分的趋势赛道上。例如主打涂抹式面膜的「GLAMGLOW」、专注工艺品质香氛的「Le Labo」、时尚风格更强烈的「Too Faced」。

而通过收购「Becca」、「Dr.Jart+」、「The Ordinary」等平价品牌,雅诗兰黛也弥补了旗下品牌在价位带上的不平衡,填补了大众平价品牌的空缺。

在这批品牌的收购过程中,雅诗兰黛也更关注当下客群的市场需求,因此转变了一直以来的高端、奢华路线,开始投资「千禧一代」更加偏爱的品牌。

从雅诗兰黛的收购中,我们总结了以下六点观察

1、收购品牌整体偏中高端,近五年更青睐平价品牌

不同于欧莱雅从大众日化起家,雅诗兰黛在创立时就定位高端市场,并通过入驻高档百货,为其奠定了高端美容集团的基因。

从收购品牌的定价来看,雅诗兰黛收购的大多是如 La Mer、香水品牌 EDITIONS DE PARFUMS FREDERIC MALLE 、Kilian 这类产品单价在千元左右,部分单品价格高达数千元的高端品牌。

但同时,雅诗兰黛也开始将触手伸向了更平价的品牌,譬如彩妆品牌 Becca、Too Faced,护肤品牌 The Ordinary、Dr.Jart+,这些品牌的产品单价大多在 100-400 元之间。

2、彩妆品牌数量最多,但近年表现不尽人意

在雅诗兰黛收购过的所有品牌中,我们注意到数量最多的是彩妆品类,一共有 8 个品牌。

同时,雅诗兰黛对彩妆品牌的收购是具有持续性的,从 1994 年第一个品牌开始,到 2016 年,雅诗兰黛一直在陆陆续续收购彩妆品牌。

品牌星球认为,背后原因或许是雅诗兰黛集团早期的自有品牌都集中在护肤领域,需要通过收购的方式快速补齐短板。

然而雅诗兰黛收购的彩妆品牌表现并没有非常理想。8 个品牌中目前仅有 Bobbi Brown、M·A·C、Smashbox、Too Faced 依然保留,Prescriptives、Jane、Stila、Becca 分别以卖出或关停的方式离开了雅诗兰黛集团。

3、La Mer 是护肤部门营收支柱,其余品牌用于优化护肤组合和拓展亚洲市场

基于雅诗兰黛主品牌创立时奠定的基础,以及内部品牌的早期孵化,护肤一直是集团所擅长的品类。

在所有收购的护肤品牌中,La Mer 是护肤部门的营收支柱。在集团近十年的财报中,几乎每一年护肤部门的营收增长都得益于 La Mer 的贡献,多次达两位数增长。

最近的 2023 财年 Q1 财报中,整个护肤部门的销售额下滑 11%,但 La Mer 依然保持增长。

相比之下,收购的其他护肤品牌虽不是营收贡献的主力,但也帮助集团进一步优化护肤组合。

2014 年,雅诗兰黛曾提及消费者期望在护肤品类中看到更创新的产品,例如从面霜、精华到精华油、面膜等。这也让雅诗兰黛先后收购了面部护肤油品牌 Rodin Olio Lusso 和涂抹式面膜品牌 GLAMGLOW。

2019 年,雅诗兰黛收购了主打片状面膜的品牌「Dr.Jart+」,除了优化产品组合外,这也是雅诗兰黛首次收购亚洲品牌,希望以此继续打开亚洲市场。

4、2014 年起频繁收购奢华香氛品牌,2022 财年香水部门销售额增幅达 30%

2014 年-2016 年,雅诗兰黛在三年时间内集中收购了 3 个香氛品牌。

据雅诗兰黛表示,这样的收购策略是基于集团看到了香氛领域的增长潜力,因此快速通过收购,在这个赛道进行布局。

在香水品类上,雅诗兰黛一直以来收购的都是非常高端,甚至可以说奢华的香水品牌。

在集团的品牌矩阵中,2014 年起陆续收购的 Le Labo、EDITIONS DE PARFUMS FREDERIC MALLE、Kilian 和 La Mer 同排位于集团最高价格区间。

▲ 雅诗兰黛品牌矩阵,其中纵轴为价格

▲ 雅诗兰黛品牌矩阵,其中纵轴为价格

其中,Le Labo 50 ml 的单瓶香水价值近 150 欧元(约合人民币 1109 元),同规格的 EDITIONS DE PARFUMS FREDERIC MALLE 香水价格则达到了 295 美元(约合人民币 1834 元)

这些高客单价品牌的收购,也为雅诗兰黛的香水部门带来了可观的增长贡献。

2022 财年,雅诗兰黛的香水部门销售额同比增长 30%,该增幅远超护肤、彩妆和美发部门(销售额分别同比增长 4%、12%和 12%)。

最新的 2023 年 Q1 财报也显示,集团所有地区的香水净销售额都有所增长,其中 Le Labo 的增幅达两位数。

5、偏爱具有独特个性、小众定位的细分赛道

品牌星球观察到,雅诗兰黛所偏爱的并非是以产品技术为核心,或是强功效性的品牌,而是在产品背后有独特的理念或标志性的品牌。

比如雅诗兰黛曾对 2014-2016 年集中收购品牌的原因作出解释:「它们(MALLE、Le Labo 等香水品牌)虽然规模很小,但却是背后有着很强故事与想法的品牌,这也受到了消费者的喜爱」。

而在这些品牌被收购后,雅诗兰黛也会继续保留它们原有的调性,集团曾表示:「我们为新品牌提供资源、工具和能力,帮助它们可持续发展,也努力保持每个品牌的独特个性、资产和哲学」。

同时,雅诗兰黛一直都在关注小众和具有潜力的细分赛道。

例如 2003 年收购的护肤品牌「Darphin」主打植萃精油护肤;2014 年收购的护肤品牌「GLAMGLOW」专注于涂抹式面膜;2019 年收购的「Dr.Jart+」也因为其热门的贴片式面膜被大众熟知。

6、第一波收购「眼光」很准,品牌至今仍具有很强的生命力

观察雅诗兰黛近年来的财报发现,集团第一波收购的大部分品牌,直到今天依然具有很强的增长表现。

其中,据 2022 年的年报显示,La Mer、M·A·C、Bobbi Brown、Jo Malone 等品牌依然能够为各自所在的品类带来增长,甚至是主要推动力。

而第二批收购的品牌由于定位趋势品类,或小众赛道,很难在较长的时间周期内为品牌带来增长。

品牌星球观点

近 20 年来,雅诗兰黛几乎一直以收购为集团的核心策略,并在如今达到了近 170 亿美元的年销售规模。

尽管收购过程中,雅诗兰黛也面临了品牌破产或卖出的困境,但大部分的收购品牌依然助推了集团的增长。

品牌星球看来,这样的成绩一方面得益于雅诗兰黛在创立之初就定位高端,并在日后持续收购高端品牌。在如今美容市场高端化的趋势下,雅诗兰黛已经率先占领了高端护肤、彩妆、香水市场。

另一方面,雅诗兰黛依靠多年的品牌建设和市场洞察经验,能更早地看到小品牌潜力,并伴随着收购品牌的成长获得更多的增长空间。例如 1995 年收购时 La Mer 仅仅是百万规模的品牌,如今的年销售额早已超过 10 亿美元。

我们也注意到,近年来雅诗兰黛还在不断地进行少数股权投资,以此为方式「下注」小众品牌,并帮助他们逐渐「变大」。

例如品牌星球曾报道过的天然护肤品牌 Haeckels,就在 2022 年 2 月拿到了雅诗兰黛的投资,从而有更好的财务基础可以支持产品生产、市场扩张以及可持续愿景。

在最近的两年中,美妆个护行业收购和投资的故事一直没有停止。不止是雅诗兰黛,欧莱雅、资生堂、宝洁、联合利华等多个大集团,都在押注具有潜力的新品牌。

我们也将持续关注,雅诗兰黛及其他大集团,接下来还会有什么样的收购动作。BRANDSTAR

0 个评论