https://www.brandstar.com.cn/in-depth/7040)

从卖烟草到卖珠宝,历峰集团的生意经

在百花齐放的奢侈品行业,总部位于瑞士的历峰集团是第一梯队中比较独特的存在。

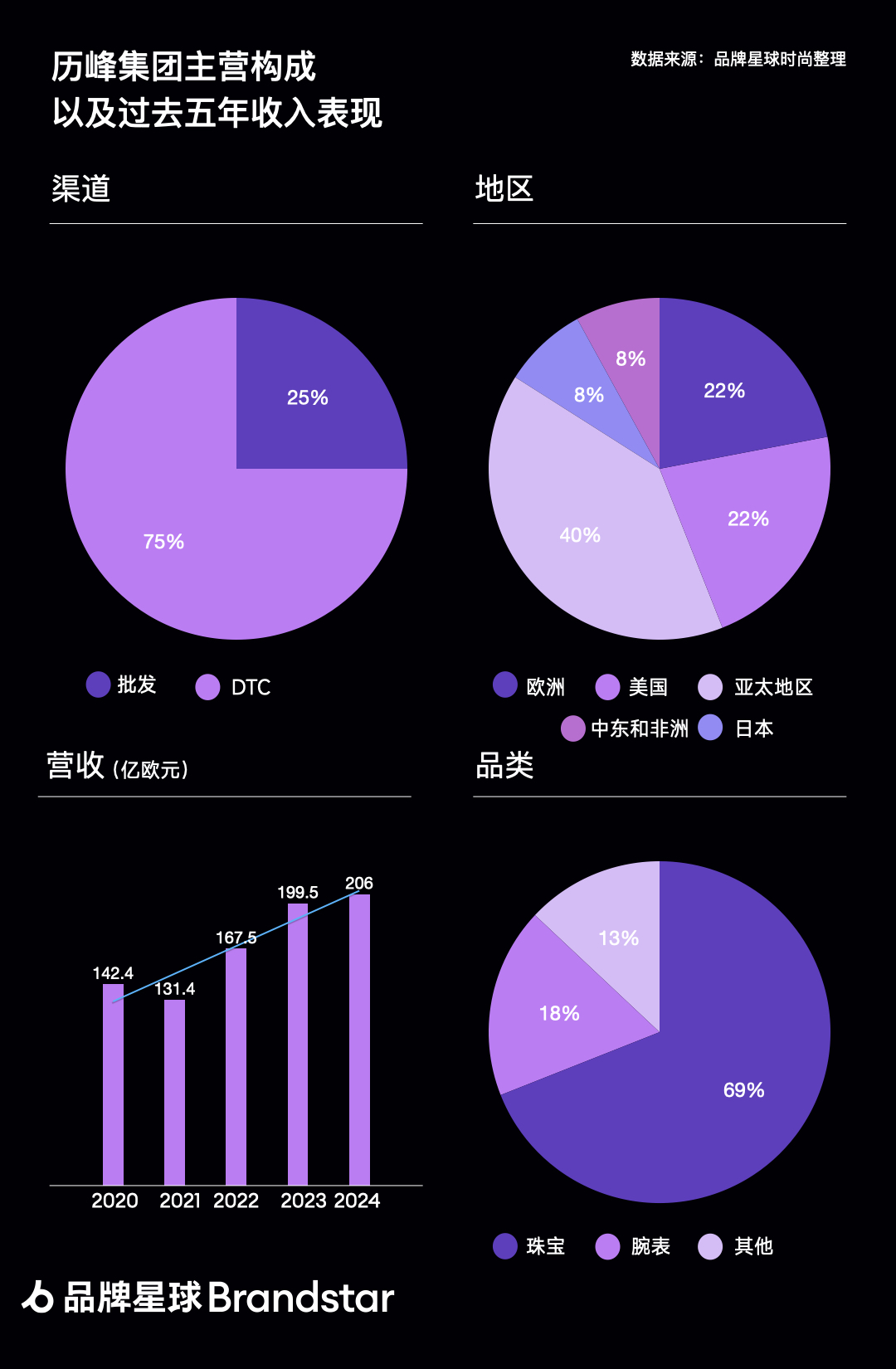

区别于其他奢侈品集团,旗下拥有 28 个品牌的历峰集团有近九成收入来自珠宝和腕表业务,而珠宝腕表是众多奢侈品品类中需求最稳定的。

随着高端消费者对奢侈品的追求向更具备投资价值的珠宝腕表倾斜,历峰集团过去三年的销售额持续增长。在截至 3 月 31 日的 2024 财年内,该集团收入同比增长 8%至 206 亿欧元,首次突破 200 亿大关,营业利润按固定汇率计算增长 13%至 48 亿欧元,营业利润率约为 23%。

按业务分,珠宝部门贡献了 69%的收入,销售额按固定汇率计算同比上涨 12%至 142.4 亿欧元,腕表部门收入增长 2%至 37.67 亿欧元,占比为 18%,涵盖 Chloé 和 Delvaux 的其他部门销售额增长 1%至 26 亿欧元,占比 13%。

历峰集团在财报中特别指出,得益于各价位产品和各地区业务的增长,卡地亚、梵克雅宝和布契拉提三大珠宝品牌均表现积极,其中布契拉提销售额录得双位数的强劲增幅。为支持这三个品牌的未来发展,集团将继续加大在制造分销和传播方面的投资。

随着不同国籍的客户结构日益平衡,历峰集团还实施更加本土化的战略,与不同市场的本地消费者建立联结,以强化集团在不同市场环境中的应对能力和竞争力。

由于在高端珠宝腕表领域占据着绝对高地,历峰集团在资本市场也表现稳健,逐步攀升至全球第三大奢侈品集团,截至 5 月 30 日的市值约为 774 亿欧元,仅次于爱马仕和 LVMH。

Bryan Garnier 的研究分析师 Loic Morvan 和 Paul Rouviere 在最新一份报告中指出,历峰集团将继续从珠宝业务中受益,对珠宝行业的增长前景持乐观态度,并强调该集团的市值暂未完全体现其业务质量。

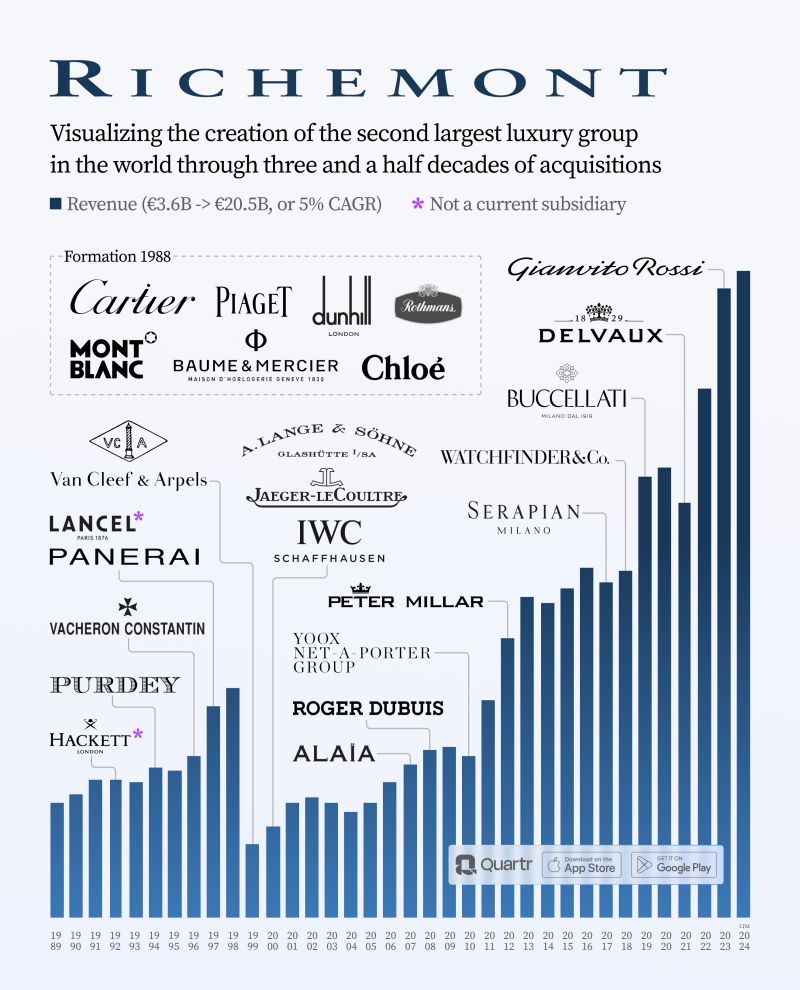

有趣的是,历峰集团的前身南非伦勃朗集团是全球最大的烟草企业之一,于 1988 年被分拆为两个公司。从卖烟草到卖珠宝,历峰集团是怎样在 36 年内跻身奢侈品金字塔顶的,持续引发人们好奇心。

01. 从烟草生意中发现的商机

伦勃朗集团 Rembrant 由 Anton Rupert 于 1941 年创立,最初名叫「Voorbrand」,主营烟草生意。卷烟的风靡让 Anton Rupert 的烟草生意很快扩大到整个南非,占据了近八成的烟草市场。

Anton Rupert 的野心逐渐膨胀,只要赚钱的行业他都想涉足,伦勃朗集团业务开始延伸到酒类、矿业和资源领域,Rupert 家族由此成为南非第二富有的家族,仅次于控制着钻石矿的南非矿业巨头奥本海默家族。

1954 年,伦勃朗集团获得英国烟草公司乐富门的控股权,开始向国际市场进军。1967 年,该集团通过乐富门公司收购登喜路集团 51% 的股份,一年后又借助登喜路入手了主要制造钢笔的万宝龙部分股权。

1983 年和 1985 年,Anton Rupert 还在大儿子 Johann Rupert 的建议下,先后收购了卡地亚在纽约的分部和法国成衣品牌 Chloé,1988 年又通过卡地亚收购珠宝腕表品牌伯爵。

虽然 Anton Rupert 最初看上的是登喜路、万宝龙和卡地亚的香烟以及打火机业务,但这三个品牌同样有涉足的还有时装、手袋、皮具以及珠宝等业务,为后来历峰集团进军奢侈品市场埋下了种子。

由于南非依旧笼罩在种族隔离制度的阴影下,风险意识强烈的 Anton Rupert 开始担心伦勃朗集团会被推翻和绞杀,遂把在国际资本市场有着丰富经验的儿子 Johann Rupert 召回。

Johann Rupert 于 1950 年 6 月 1 日出生,在南非斯泰伦博斯长大,就读于斯泰伦博斯大学,主修经济学和公司法。

完成学业后,Johann Rupert 在纽约开始了投资银行的职业生涯,在曼哈顿的摩根大通工作两年后在拉扎德任职三年,后回到南非创立了兰特商业银行和兰德综合投资公司,同时会参与伦勃朗集团的业务管理。

在这个过程中,Johann Rupert 逐渐感知到香烟与奢侈品生意的共通之处。抽烟是当时上流社会人士生活方式的一部分,烟斗、火机等配件的消费并不便宜,吸烟的人群实际上也是奢侈品的受众,通常具备着一定的购买力。

接管伦勃朗集团后,Johann Rupert 第一件事就是把业务拆分为两个公司,通过换股方式把奢侈品部门与烟草生意分开经营,设立旺多姆奢侈品集团,70%的股权由负责伦勃朗国际业务的 IMR 集团持有。

1988 年,IMR 集团更名为历峰公司,在瑞士证券交易所上市,Johann Rupert 出任董事会主席。以此为起点,历峰集团正式开始布局奢侈品市场。

由于 Anton Rupert 时期烟草生意丰富收入,给足了历峰集团「弹药」。在先前投资的铺垫下,卡地亚顺理成章地成为历峰集团成立后完全控股的首个奢侈品牌,奠定了其以珠宝钟表业务为主的基调。

1996 年,历峰集团通过旺多姆奢侈品集团以 1.1 亿瑞士法郎收购江诗丹顿。次年3月,又收购了沛纳海的品牌和钟表精密仪器部门。

1998 年,历峰集团用 20 亿美元收购旺多姆剩余的 30%股权,正式将其整合为全资子公司。

1999 年 5 月,历峰集团收购珠宝品牌梵克雅宝 60%的股权,两年后从另一股东 Fingen SpA 手中买下品牌 20%的股权。

2000 年,历峰联手瑞士钟表品牌爱彼,击败斯沃琪、LVMH、Gucci 以及Waterford Wedgwood PLC等竞争对手,将斯特恩集团收入囊中。

同年历峰集团还以 15.7 亿美元代价成功拿下拥有积家、IWC 和朗格的 LMH 公司,交易完成后,历峰集团拥有积家 60%的股权、IWC 100%的股权以及朗格 90%的股权。

2006 年,历峰集团通过万宝龙收购瑞士机芯制造商米涅瓦 Minerva。2007 年 11 月 16 日,该集团从家族股东手中收购最古老的钟表零件制造商 Donze-Baume SA,随后还把制表大师罗杰·杜彼同名品牌收入囊中。

在深耕珠宝和钟表行业的同时,Johann Rupert 的触角也伸到时装领域,不仅买下 Chloé、Lancel 等法国奢侈品牌,还收购了中国第一个奢侈品牌上海滩Shanghai Tang,2007 年又向法国高级定制品牌 Alaïa 递出橄榄枝。

Gucci 则成为 Johann Rubert 心中的一个遗憾。他曾表示,最大的遗憾是没有把握时机,在能够以 1.75 亿美元的价格买下 Gucci 一半股份时出手。

Johann Rupert 对外从不掩饰他对称霸奢侈品行业的野心,曾在采访中坦承他的愿景是创建一个能够容纳全球最负盛名奢侈品牌的企业集团,对标 Bernard Arnault 的 LVMH。

虽然并非所有交易都获得正向反馈,例如最终被出售的 Lancel 和上海滩Shanghai Tang,以及即将被卖的奢侈品电商业务 YNAP,但历峰集团凭借卡地亚和梵克雅宝两大王牌,依然在奢侈品行业赢得一席之地。

经过 36 年的积累,Johann Rupert 的净资产在 2023 年达到 107 亿美元。另据彭博社富豪榜最新数据,他最新拥有的财富价值约为 134 亿美元,在全球排名第 159 名,其中有 95 亿美元来自他所持有的历峰集团股份。

02. 独特的渗透经营策略

作为集团第一个拿下的奢侈品牌,卡地亚一直被视为历峰集团的「名片」。人们在谈及历峰集团的时候,总会加上「卡地亚母公司」作为前缀。

实际上,历峰集团之所以能够如此顺畅地转入奢侈品领域,和卡地亚品牌灵活的渗透经营策略有关。

卡地亚由 Louis-Francois Cartier 于 1847 年创立,在前 20 年都以珠宝业务为主。而随着香烟在社会中的盛行,Louis-Francois Cartier 在 1867 年为巴黎环球展览设计了第一个打火机。

在 Louis-Francois Cartier 儿子 Afred Cartier 的经营下,卡地亚加快全球化,1902 年在英国伦敦成立分公司,两年后推出首款腕表 Cartier Santos,1909 年进入美国市场,在纽约设立分部,打火机被发展为业务的一部分。

20世纪初,卡地亚家族生意传承到 Alfred Cartier 的三个儿子手中,三人分管法国、英国和美国业务。这一期间,卡地亚「Love」手镯、「Trinity」三环戒指以及猎豹设计受到市场的积极响应,还成为英国皇家珠宝供应商。

然而到了第四代,情况急转直下。1970 年代初石油危机爆发,全球经济萧条,卡地亚在美国、法国和英国的业务先后被出售,创始家族成员纷纷退出,生意一度萎靡不振。正是这个时机,给了伦勃朗集团入股的机会。

虽然当时卡地亚的珠宝和腕表业务陷入停滞,但品牌打火机在高端烟草商、珠宝商和雪茄店的销量高企,这让当时的卡地亚打火机部门负责人 Alain-Dominique Perrin 意识到了卡地亚在珠宝领域之外强大的品牌力。

在 Alain-Dominique Perin 的主导下,卡地亚提出「Les Must de Cartier」的概念,并制作了一本商业计划手册,尝试推出皮具、钢笔、平价腕表和香水等价格亲民且大众化的产品,从设计、原型制作、到生产和销售环节全部由卡地亚自己把控,不与任何第三方签署授权协议。

Alain-Dominique Perin 认为,消费者虽然买不起卡地亚的珠宝,但也能通过这些入门产品感受到卡地亚高级的品质和工艺。这一做法让卡地亚进一步渗透到大众日常生活中,人们只要一遇到需要送礼的场合,就会想到购买卡地亚产品。

在夺回失去的市场份额的同时,分崩离析的卡地亚逐步恢复为一个整体。

1972 年,在投资者 Joseph Kanoui 的支持下,Alain-Dominique Perrin 与主管 Robert Hocq 收购了卡地亚巴黎业务,在 1974 年和 1976 年,三人还先后买下卡地亚伦敦和纽约的业务,并在 1979 年将卡地亚国际业务重新整合到 Cartier International 公司旗下,由 Joseph Kanoui 担任公司总裁。

1988 年,卡地亚完全并入历峰集团。鉴于当时烟草生意巅峰已过,历峰集团业务偏向奢侈品,品牌重心自然地回归到珠宝和腕表上。1992 年,卡地亚在瑞士 La Chaux-de-Fonds 建立了第一家腕表制造工厂,并逐渐将 Fribourg 工厂的钢笔、打火机等生产线转为生产腕表零件。

1996 年,由卡地亚自有表厂打造的首款 Tank Française 腕表诞生,销量在短时间内突破 100 万,撼动了腕表界霸主劳力士的地位。一年后,在卡地亚成立 150 周年之际,Alain-Dominique Perrin 决定逐渐淘汰「Les Must de Cartier」系列中的石英机芯腕表,将机械机芯引入卡地亚腕表中。

为进一步提升品牌力,Alain-Dominique Perrin 在卡地亚任职的后期还创立了「卡地亚当代艺术基金会」,开创企业赞助艺术项目的先河,把艺术与卡地亚进行了强绑定。

贝恩咨询公司曾在第19版《贝恩奢侈品研究》中把奢侈品牌的发展过程分为四个阶段,第一阶段是提供一种消费愿望,能够体现消费者的身份地位;第二阶段,品牌能够像朋友一样陪伴消费者;第三阶段,品牌能够作为一种符号和语言,帮助消费者定义自己并与他人交流;第四阶段,品牌能够帮助消费者成为更好的自己,或者能够推动世界向更好的方向发展。

卡地亚当代艺术基金会的成立,标志着卡地亚已经进入第四阶段。虽然 Alain-Dominique Perrin 禁止卡地亚的任何产品出现在卡地亚当代艺术基金会的项目中,但却打通了奢侈品与艺术之间的壁垒,丰富了品牌内涵。

1998 年,Alain-Dominique Perrin 卸任卡地亚公司总裁,次年升任历峰集团副总裁,后于 2003 年退休,但历峰集团仍为其保留了执行董事一职。鉴于他在卡地亚作出的突出贡献,Johann Rupert 尊称他为「卡地亚先生」。

在卡地亚的成功示范下,历峰集团旗下主要品牌都参考了渗透经营策略,即「奢侈品+现金流业务」的双重业务模式架构,虽然有的以珠宝为主,有的以腕表为主,但基本都会有一些价格相对亲民的家居、银器、腕表产品,作为特殊时期的「砝码」,以适应不同时代的潮流更迭。

Chloé 所在的其他部门则被历峰集团视为「试金石」,手袋成衣和配饰是奢侈品行业主要的构成部分,也是消费者购买频率较高的奢侈品,对集团的长期可持续增长有着重要意义。

受益于主次分明且多元化的组合,历峰集团多年来的业绩虽然有起有落,但营业利润率基本保持在 25%至 35%的水平, 在所有奢侈品集团中位居前列。

03. 面临新挑战

令投资者感到担忧的是,随着经济不确定性催生高净值消费者对高保值奢侈品的需求增加,各大奢侈品牌开始把矛头对准高端珠宝腕表,卡地亚成为头号狙击目标。

高端珠宝因材料的珍贵和工艺的高价值具有保值、避险功能,因此受到不少投资者的偏爱。麦肯锡在一份报告中指出,高端珠宝的售价通常是非品牌产品的六倍,极具竞争优势,或将成为推动奢侈品牌业绩增长的关键。

数据显示,2019 年全球高端珠宝市场价值就达到 2800 亿美元。 另据 Grand View Research 数据,全球珠宝市场目前规模接近 2700 亿美元,这一数字有望以 8.5%的增速攀升,在 2030 年达到 5180 亿美元。

如此规模的诱惑下,LVMH 于 2020 年斥资 158 亿美元买下美国奢侈珠宝品牌 Tiffany,并大刀阔斧地进行高端化举措,还高调地把在卡地亚工作了 16 年的创意总监 Nathalie Verdelille 招致麾下,任命她为Tiffany珠宝和高端珠宝艺术总监,目标直指卡地亚。

2023 年,Tiffany 所在的 LVMH 珠宝腕表部门收入增长至 109 亿欧元,与卡地亚所在的历峰集团珠宝部门的差距收窄到 50 亿欧元以内。

LVMH 两大王牌 LV 和 Dior 同样在发力高端珠宝,Fendi 也在高级定制时装秀上发布品牌首个高级珠宝系列 Fendi Flavus,高端珠宝品牌 Fred 则在加速中国扩张和布局电商渠道。

过去三年不断加大对高端珠宝和腕表投入的爱马仕首席执行官 Axel Dumas 在最新财报会议上透露,2023 年品牌的珠宝销售额已经超过 10 亿欧元,该品类在总收入中的份额正在迅速上升,增速仅次于成衣配饰业务。

![]()

除此之外,Chanel、Prada 和 Gucci 等奢侈品牌也在补齐各自在高端珠宝和腕表方面的短板,以减少对手袋和成衣等非硬奢类奢侈品的依赖,提升「硬实力」。

竞争的愈演愈烈,意味着历峰集团的霸主地位不再安全。

2022 年,来自英国伦敦的激进对冲基金 Bluebell Capital 合伙人 Marco Taricco 在接受路透社采访时表示,希望历峰集团能专注于珠宝腕表业务,以应对 LVMH、爱马仕等竞争对手的入侵,甚至给出了更名为「卡地亚集团」的建议。

不过在 Johann Rupert 看来,比起把注全部押在卡地亚上,培养多一个明星品牌更加具有前景。

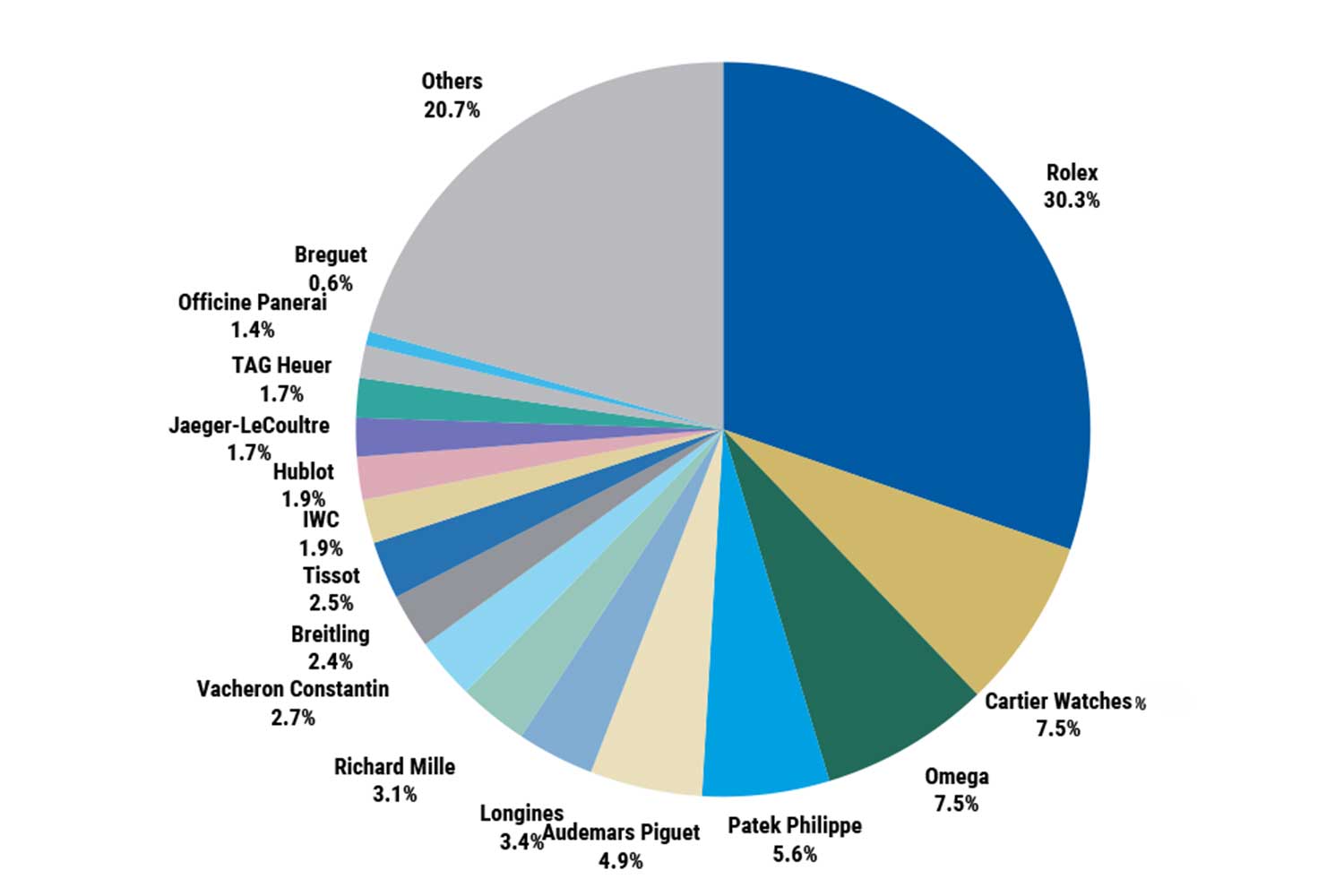

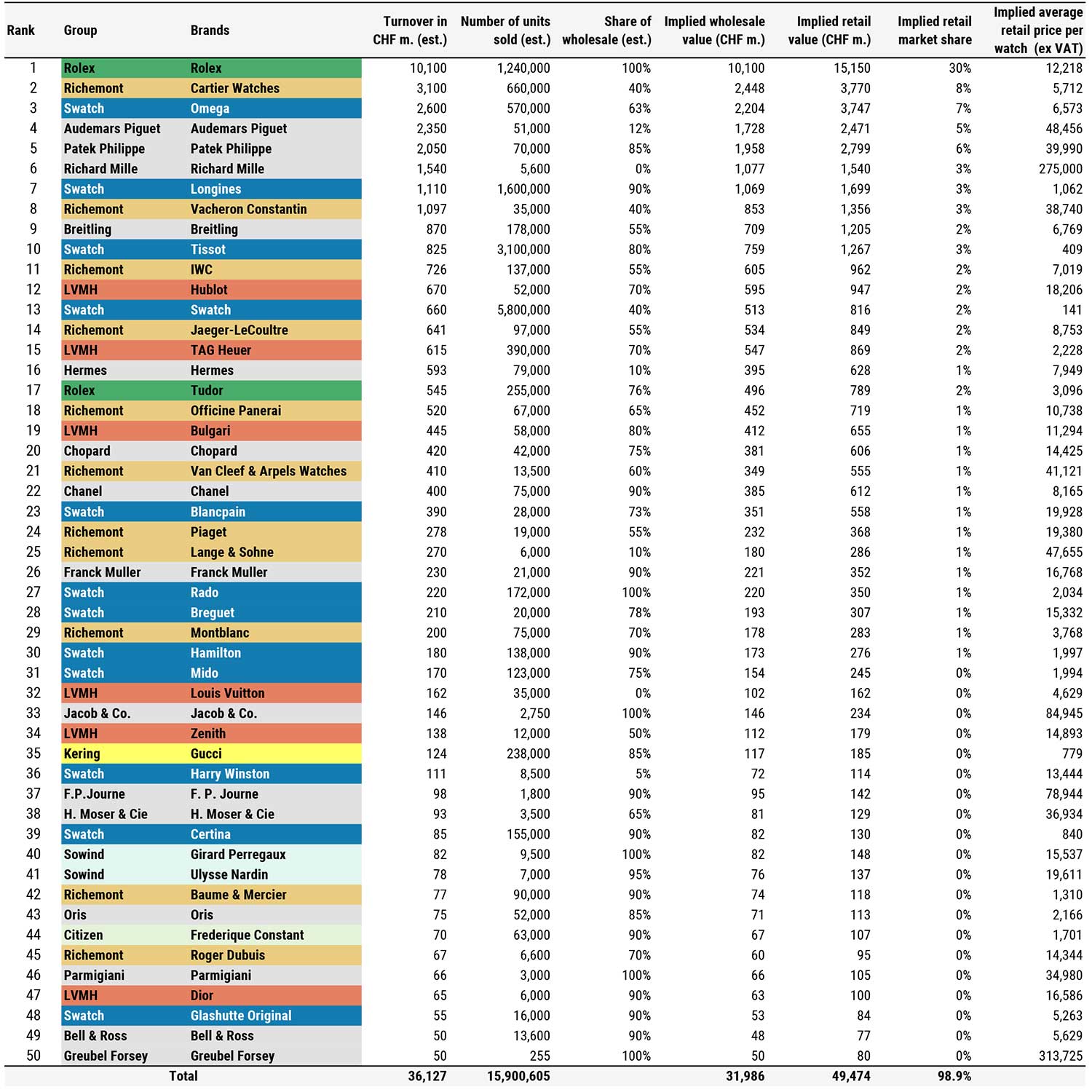

在摩根士丹利和钟表咨询公司 LuxeConsult 联合发布的 2023 年的瑞士钟表报告中,历峰集团旗下共有 11 个品牌入选销量前五十榜单,占全球腕表市场份额的 20%,其中表现最好的是卡地亚,2023 年的销售额为 31 亿瑞士法郎,仅次于劳力士,共卖出 66 万只表。

上榜的依次还有江诗丹顿、IWC、积家、沛纳海、梵克雅宝、伯爵、朗格、万宝龙、名仕和罗杰·杜彼,其中和卡地亚业务构成最像的是梵克雅宝,既有独树一帜的高端珠宝产品,也有较为亲民的珠宝配饰、腕表、香水和其他工艺品。

梵克雅宝由 Alfred Van Cleef 和 Estelle Arpels 于 1906 年创立,标志性产品为 Alhambra 四叶幸运图案、Zip 项链以及 Mystery Set™ 隐密式镶嵌工艺,其内敛优雅、精致脱俗又诗意盎然的创作风格深受富裕人群喜爱。

在被历峰集团收购后的很长一段时间内,梵克雅宝一直处于盈亏平衡的状态,但 Johann Rupert 耐心十足,并不急于改变,而是让品牌保持低调严谨的作风,没有盲目跟风,用明星和名人来提拉热度。

对女性核心客群的持续深耕让梵克雅宝塑造了稳健的底盘。2022 年,该品牌经典四叶幸运系列的五花项链和手链突然频繁作为潮流单品出现在了篮球巨星詹姆斯等北美球星和嘻哈明星的日常搭配中,在潮流和时尚领域引发关注。

随着热度上升,有消息人士透露,梵克雅宝成为今年1月至4月在国内重点奢侈品商场表现最好的高端珠宝品牌,跑赢同集团的卡地亚,以及LVMH旗下的宝格丽和 Tiffany。

Johann Rupert 直言,「我们最初收购梵克雅宝的时候,每年开董事会都有两个经理操着纯正的英语问我,梵克雅宝什么时候能盈利?最后我被问烦了,就回答说,我们想让它盈利的时候,它就能盈利。现在,它已经是一颗绝对的明星」。

在最新的财报会议上,历峰集团宣布梵克雅宝 CEO Nicolas Bos 为集团新首席执行官,任命已于 6 月 1 日生效。

对于这一人事变动,业界人士并未感到惊讶。作为历峰集团的「开朝元老」之一,Nicolas Bos 一直是 Johann Rupert 眼中的得力干将。

Nicolas Bos 毕业于法国埃塞克高等商学院,并于 1992 年加入历峰集团。他早期在卡地亚当代艺术基金会工作,后于 2000 年加入梵克雅宝担任高管,在 2013 年升任品牌全球总裁兼CEO,参与了梵克雅宝规模化和全球化发展的全过程。

2019 年,历峰集团听从 Nicolas Bos 的建议,从中国刚泰集团手中买下意大利珠宝品牌布契拉提。在 Nicolas Bos 的领导下,布契拉提很快实现爆发式增长。历峰集团最新收购另一意大利珠宝品牌 Vhernier 的交易也由他一手促成。

可以肯定的是,无论是提拔 Nicolas Bos 还是收购 Vhernier,Johann Rupert 都在向业界传递一个明显的信息,即历峰集团不会轻易放弃高端珠宝领域的话语权,未来的战略重心依然会围绕高端珠宝腕表展开,梵克雅宝则是当前最为重要的业绩引擎,以及更有商业化潜力的珠宝品牌。

截至 2024 年 3 月底,梵克雅宝在全球共拥有 163 家零售门店,与卡地亚的 273 家虽然仍有一定距离,但正在接近,布契拉提的门店数为 48 家,三个品牌形成了阶梯式的发展。

为分散火力,历峰集团同步也在向手袋皮具和高级定制等奢侈品领域探路,在 2021 年收购奢侈手袋鼻祖比利时奢侈品牌 Delvaux,2023 年 7 月又入手了意大利鞋履品牌 Gianvito Rossi 70%的股权。

Alaïa 在创意总监 Peter Mugler 的重塑下开始升温,其网面平底鞋在 2024 年第一季度再度入选 Lyst 十大热门单品榜单。Chloé 新创意总监 Chemena Kamali 上任后的首秀获得业界好评,品牌再现往日风采。

2023 年 9 月,历峰集团还成立了高级香水与美妆部门,涵盖卡地亚、梵克雅宝、万宝龙、登喜路、Chloe 和 Alaïa 六个品牌,并任命前芬美意高管 Boet Brinkgreve 担任该部门首席执行官,直接向 Johann Rupert 汇报。

整体来看,历峰集团经过一番调整后,将继续在增长轨道上前进。

正如 Johann Rupert 在年度股东大会发言中所说的,过去十年被过度开发的全球奢侈品市场要想恢复需要时间,但在历峰集团独特战略和资产实力的支撑下,短期内可能存在的任何问题都会被解决,他对实现长期目标充满信心。

作为把控大局的人,74 岁的 Johann Rupert 暂时没有要隐退的意思。历峰集团的股权结构分为两类,第一类是在瑞士交易所公开上市的A股,第二类是未上市的B股,由 Johann Rupert 名下公司持有,占历峰集团 9.1%的股权,却拥有51%的投票权。在历峰集团,Johann Rupert 是最终的决策者。

有业内人士总结道,Johann Rupert 把历峰集团打造为奢侈品巨头的经验,为企业家提供了重要的参考,即在看准潜力市场时无所畏惧地出手,有计划地承担风险,以及超越本地界限的全球化思维,特别是不要把鸡蛋放在一个篮子里。

在充满变数的大环境中,拥有选择权的人才是赢家。BRANDSTAR

0 个评论