https://www.brandstar.com.cn/in-depth/7468)

Vuori 和 Alo 如何与 lululemon 抢蛋糕?

随着消费大环境的持续震荡,运动服饰行业暗流涌动,由巨头牢牢占据的格局罕见出现松动。

运动休闲这一细分赛道的角力随之进入白热化阶段。在 lululemon 成功闯入百亿美元俱乐部的时候,Alo Yoga 和 Vuori 两匹黑马也在加速冲刺。

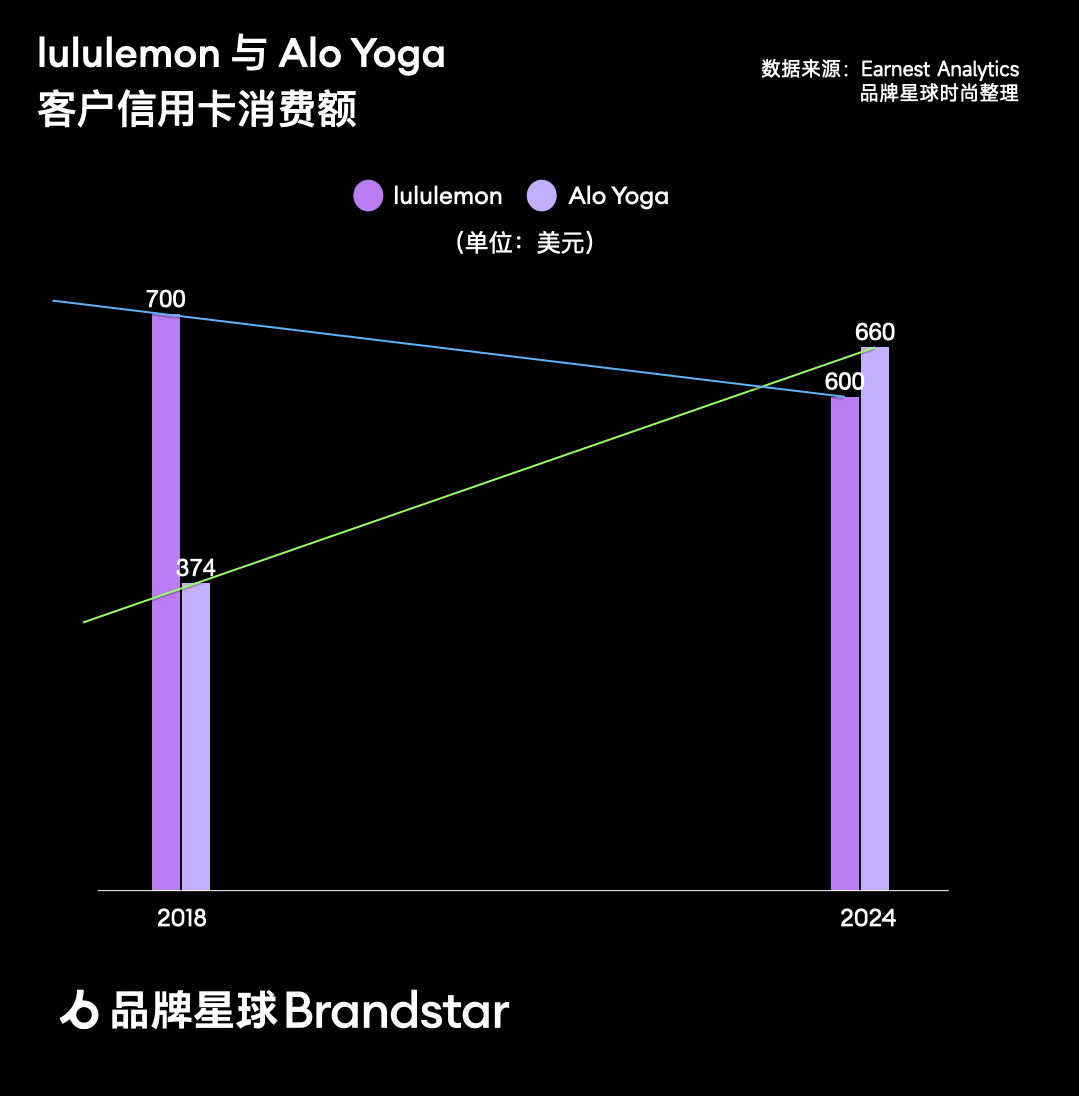

据 Earnest Analytics 公布的最新信用卡数据,2024 年 lululemon 客户在 Alo Yoga 的消费额为 660 美元,首次超过了在 lululemon 的 600 美元消费额,较六年前增长 76.5%。

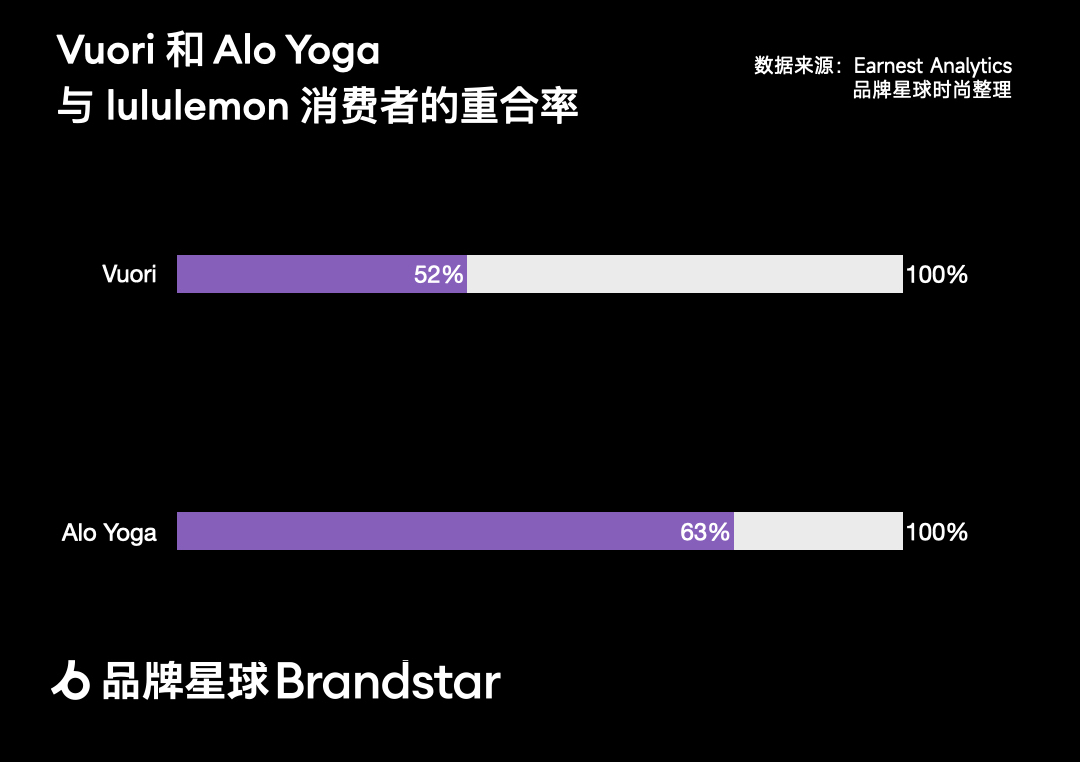

Earnest Analytics 分析师还发现,在截至 2024 年 4 月22 日的 12 个月内,Alo Yoga 与 lululemon 的消费者重合率为 63%,Vuori 与 lululemon 的消费者重叠率近 52%,Alo Yoga 与 Vuori 的重合率为 21%,大约 4% 的 lululemon 客户会在同一时间购买 Alo Yoga。

另据分析公司 GlobalData 报告,lululemon 的顾客现在在 Vuori 的消费额比以前更高。2018 年,只有 1.2%的 lululemon 顾客在 Vuori 购物,但截至 2024 年 11 月底,这一数字已增长至 7.8%。

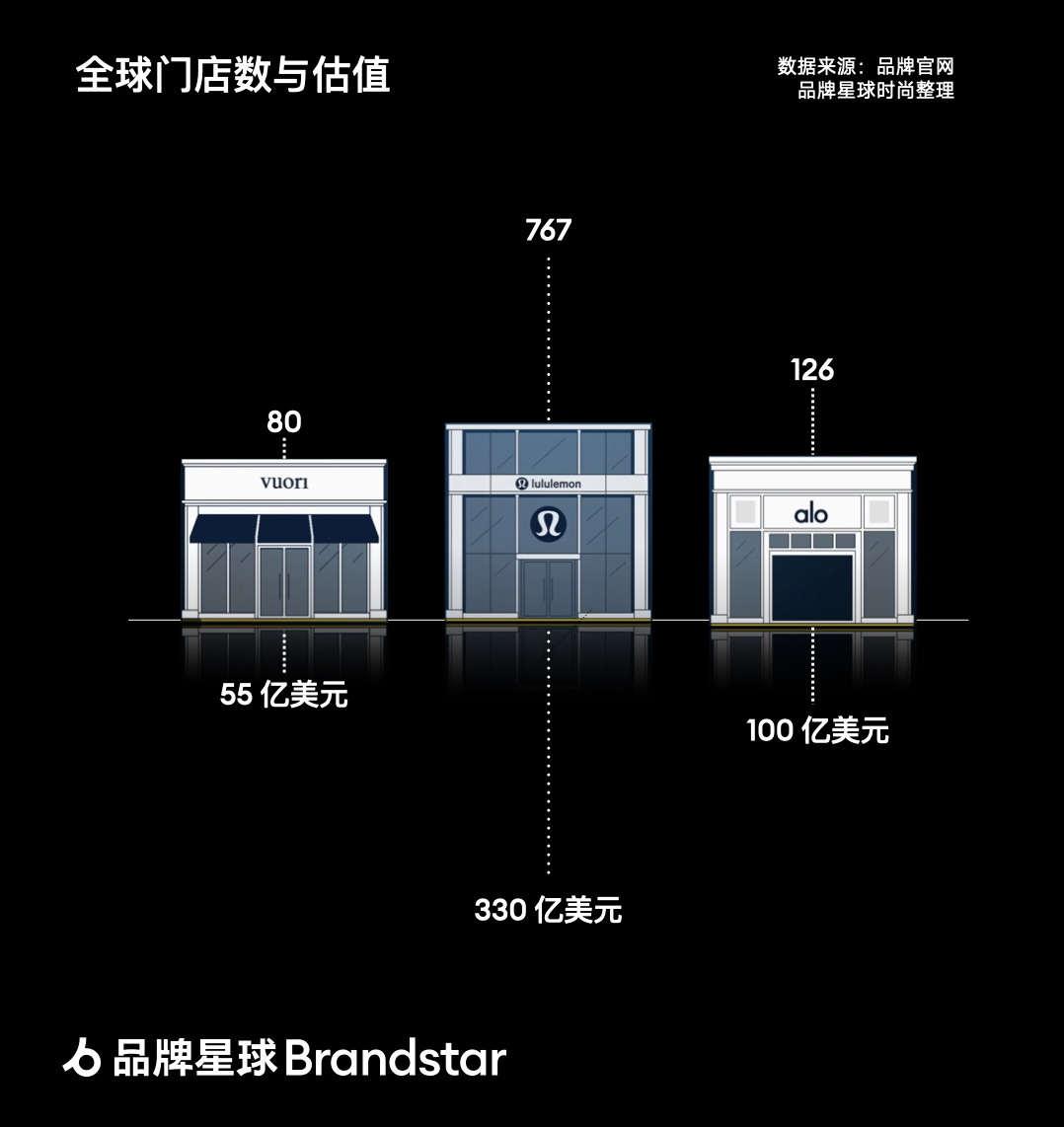

从门店规模与估值来看,尽管 lululemon 仍遥遥领先,但随着不可替代性大幅减弱,其最大的市场美国,正成为品牌最大的弱点,为 Vuori 与 Alo Yoga 打开了更大的窗口。

在最新一轮融资后,全球只有约 80 家门店的 Vuori 估值涨至 55 亿美元;Alo Yoga 则于 2023 年底以 100 亿美元的估值开始寻求融资,最新门店数为 126 家。

相较之下,lululemon 全球门店数虽然增至 767 家,创历史新高,市值却在过去一年内缩水近 24%至 330 亿美元,仅为巅峰期的一半。

另据 Placer.ai 的研究数据,在美国加州,同样是专注于瑜伽、跑步和健身的 Alo Yoga 和 Vuori 等品牌的门店访问量同比增速显著超过了 lululemon。

为能进一步抢占市场份额,两个品牌甚至把新店都选址在 lululemon 门店周边。Bernstein 报告显示,全美范围内大约 90%的 Vuori 门店和 84%的 Alo Yoga 门店都位于 lululemon 门店直径 1 公里的范围内。

人们不禁好奇,Vuori 和 Alo Yoga 两个比 lululemon 晚了近 10 年才起步的品牌,为什么能在过去短短三年内迅速突围,甚至在「虎口」夺食?谁更有潜力成为「第二个 lululemon」?

01. Vuori:将产品差异点放大为品牌势能

虽然三个品牌都有一个同样的起点 —— 瑜伽运动,但细究来看各有千秋。

Vuori 于 2015 年诞生在美国加州的一个车库中,名字源于芬兰语中的「山」,以适合做瑜伽的多功能男士运动休闲短裤起家,被视为男装里的「lululemon」,但品牌自身并不愿意将自己限定在这个框架中。

品牌首席执行官兼创始人 Joe Kudla 在接受 CNBC 采访时直言,「Vuori 的竞争优势在于差异化的产品、差异化的品牌、差异化的门店体验和差异化的材料」。

具体来看,Vuori 的品牌特点有以下三个:

· 拥有开创性的「英雄产品」

和 lululemon 一样,Vuori 是创始人 Joe Kudla 的第三次创业。在进入时尚界前他曾是安永的实习注册会计师,后因偶然机会前往欧洲担任模特后对时尚产生了兴趣,遂尝试创立两个时尚品牌,但都以失败告终。

不过 Joe Kudla 并没有气馁,他在进行瑜伽运动时发现,当时市面上大部分的运动休闲品牌都以女性消费者的需求为主,男性用户对于无痕、遮挡、提臀和日常百搭的需求并未得到很好的满足。

以此为契机,Joe Kudla 果断在自己家里的车库开启了第三次创业,尝试将瑜伽裤和健身短裤进行结合,创造出能够从健身房、普拉提教室和海滩冲浪无缝过渡到其他场合的运动短裤 Kore Shorts,兼具功能性、休闲度与舒适感,与加州人们热爱自然、运动与时尚的悠闲生活方式高度契合。

由于 Kore Short 使用的独特面料 DreamKnit 不仅亲肤柔软,且吸湿透气和四面高弹,打破了传统男士运动短裤的认知,即便售价高达逾 100 美元每条,一上架就受到消费者的积极反响,至今仍是 Vuori 最畅销的王牌产品,Kore 系列的印花和颜色选择多达数百款。

· 多功能多场景触达目标人群

在品牌发展过程中,Joe Kudla 感知到喜爱 Vuori 的人并不限于某一项运动或领域,而是多元化的,他们既有网球运动员、冲浪者,也有自行车手、高尔夫球手、跑者,这让品牌有了更大的想象空间。

随着品牌覆盖场景进一步扩大至慢跑、徒步、网球、骑行、户外和游泳等领域,Vuori 在 2018 年顺势推出女性运动服饰,极致舒适的面料触感很快吸引了女性消费者,短短三年女装就发展至占整体业务的 50%。

为了能更生动直接地传递品牌积极向上、追求身心健康、工作生活平衡的正念价值观,Vuori 在销售渠道上没有局限在传统的思维中,而是先以小型快闪店的形式,通过举办各种活动积累原始客户群,后开设了线上官网,以直接触达更多消费者。

针对实体零售,Vuori 特别开辟了两条路径,一个是将直营店打造为一个「Happiness Hub」,定期举办不同主题和运动类型的活动,把门店空间变成一个社交场,另一边会与美国最大的户外零售商 REI 以及高端连锁百货 Nordstorm 合作开设销售点,以更好地触达目标人群。

CNBC 分析师在报道中强调,REI 和 Nordstorm 自身的高门槛为 Vuori 提供了天然的背书,会让消费者对品牌从一开始就建立信任,并留下深刻印象,在遇到品牌官网和直营店时会更主动地去探索与了解。

而当品牌在基数足够大的男性消费群体中建立起品牌认知度和「英雄产品」后,Vuori 高品质和舒适的产品会让消费者自发地成为「品牌传道者」,走向大众消费市场并被接受是一个水到渠成的自然结果。

· 严格把控成本和库存,确保品牌健康增长

汲取前两次创业失败的经验,Joe Kudla 从创业初期就十分重视成本和库存管控,专注盈利增长,起初三年他和团队成员的办公室都是夏热冬冷的车库,他们将其亲切地称为「车间」。

与此同时,Joe Kudla 开发了一种营运资本模型,与供应商建立合作伙伴关系,按照实际销售收入来把控库存,并将 KPI 细化到每平方英尺,以确保能 Vuori 能拥有稳定的现金流,从而实现健康增长。

Vuori 还十分重视可持续性,会使用环保材料,例如用回收渔网织成的 ECONYL®等材质,并选择用太阳能供电的供应商与配送中心,来尽可能地减少制造生产流程中对环境的影响,还特别设立了「衣物医院」,鼓励消费者寄回旧衣换取折扣。

得益于谨慎且可持续的商业策略,Vuori 自 2017 年起就一直盈利,于 2021 年获得软银愿景基金二期 4 亿美元的投资,估值从 2019 年的 2 亿美元翻了 20 倍至 40 亿美元,2024 年 11 月又获得 8.25 亿美元的新一轮融资,估值跃升至 55 亿美元。

截至目前,成立已 10 年的 Vuori 在全球的门店数约为 80 家,大部分位于美国,目标在 2026 年增加至 100 家,将重点拓展欧洲和亚洲的主要市场。

品牌星球时尚分析:

据欧睿国际的数据和 Earnest 的销售额估算,Vuori 业绩一直保持稳定增长,且至少自 2020 年以来增速一直跑赢整个运动服市场。有分析预计,该品牌年收入约为 10 亿美元,2024 年增幅为 44%。

可见,Vuori 作为一个运动服饰品牌,已经取得了初步的成功,鉴于其前期的发展战略较为谨慎克制,品牌势能还未得到完全释放,在新融资的助力下,业绩有望迎来新一波增长。

02. Alo Yoga:像打造 KOL 一样做品牌

Alo Yoga 同样诞生于美国加州的洛杉矶,由 Danny Harris 和 Marco De George 于 2007 年创立,名字是「Air」、「Land」和「Ocean」三个单词首字母的缩写,旨在彰显品牌崇尚人与自然和谐共生的精神内核。

据 Danny Harris 介绍,Alo Yoga 原本是二人经营的 T恤品牌 Bella+Canvas 推出的瑜伽裤品类,早期试水阶段主要是在 Bella+Canvas 官网以及几家本地经销商销售,几年以后才改名为 Alo Yoga,成为独立的瑜伽品牌。

在产品上,Alo Yoga 和 lululemon 一样以女性瑜伽服饰为主,将功能性运动科技与加州慵懒美学结合,标志性单品为无痕剪裁和零束缚感的 Goddess Leggings、兼顾支撑力与雕塑感的 Airbrush 运动内衣等。

从风格来看 ,Alo Yoga 和 Vuori 有着异曲同工之处,会在产品中融入流行元素,打造时尚单品,让瑜伽服饰走出瑜伽工作室,成为能在街头、户外,甚至是酒吧和红毯上穿着的产品。为维持新鲜感,Alo Yoga 每两周就会推出一个新的颜色,部分产品会在上市一年后下架。

作为延伸,2020 年起,Alo Yoga 又推出了以 Clean Beauty 为核心理念的护肤品牌 Alo Glow System、适合运动人士的营养补剂品牌Alo Wellness等,还在纽约开设首家主题素食餐厅Sutra。

不过真正让 Alo Yoga 走进大众视野的,离不开「Athflow」潮流的助推,以及其结合 BGC、PGC 和UGC 的社交媒体营销法则:

· 从明星超模开始,让品牌走进「It Girl」日常生活

随着疫情后人们健康意识的提升和户外运动的兴起,Alo Yoga 愈发频繁出现在 Taylor Swift、Kendall Jenner 和 Hailey Bieber 等明星超模的日常街拍中爆红。

感受到流量的 Alo Yoga 主动在官网开设了专门的版面,按季度发布当期明星超模穿着品牌服饰被街拍的照片,希望以这种方式让消费者意识到不仅可以在做瑜伽时穿着 Alo Yoga,还可以在任何地方穿着,并强调这是明星超模等名流生活方式的一部分。

Alo Yoga 还把握时机,先后邀请 Kendall Jenner 和韩国偶像团体 BlackPink 成员 Jisoo 为代言人,让品牌浪潮延伸至全球。在宣布 Jisoo 为品牌全球代言人并发布首支广告片不到一周的时间,Alo Yoga 就已经获得 190 万的社交媒体曝光价值。

而通过把自己塑造成明星超模标配,Alo Yoga 自然地成为「流量密码」,带动家庭富裕的「It Girl」效仿消费,并自发地在社交媒体上分享,以此形成流量和话题。最新数据显示,Alo Yoga 在 Instagram、TikTok 和 Facebook 等平台拥有逾 700 万粉丝。

· 与社交媒体上的瑜伽达人和瑜伽教练合作,塑造品牌力

除了善用明星光环,Alo Yoga 也会通过与在社交媒体上拥有一定体量粉丝的瑜伽运动博主和达人进行合作,推出不同的体验互动活动,以激发潜在消费者对品牌的兴趣。

除了善用明星光环,Alo Yoga 也会通过与在社交媒体上拥有一定体量粉丝的瑜伽运动博主和达人进行合作,推出不同的体验互动活动,以激发潜在消费者对品牌的兴趣。

专业的瑜伽教练和瑜伽修行者自然也在 Alo Yoga 的触达范围中,他们在瑜伽社群中往往有着最忠实的追随者,赢得该人群的认可是品牌在消费者心中信任度的强有力背书。

据悉,Alo Yoga 的「专业计划」涵盖超过 4000 名瑜伽老师和专业人士,他们会定期在社交媒体上发布贴文,并标记「Alo Yoga」。2020 年,Alo Yoga 与瑜伽教练 Naya 的合作获得了比平时帖文高出 5 倍的关注。

Alo Yoga 还搭建了一个社区,用户可以带上不同标签挑战进行打卡,与同爱好人群和品牌方交流互动。品牌市场总监 Amanda Porter 表示,此举旨在确保「融合不同的元素,让不同的人真正展示瑜伽社区」。

为了能更好地激活用户,形成交易闭环,Alo Yoga 官网有一个推荐计划,如果有消费者成功向朋友推荐了品牌,并完成注册和购买,推荐人将能获得 10%的返利,购买者则能享受 10%的折扣。

在明星风潮、时尚产品以及包容的多样性社区氛围环环相扣的推动下,Alo Yoga 逐步占领了热爱时尚和运动的 Z 世代人群衣柜,社交媒体活跃度明显超越 lululemon,营业额也从 2020 年的 2 亿美元飙升至 2023 年的 15 亿美元。

随着受众人群越来越多,Alo Yoga 在 2023 年开启快速拓展模式,从美国本土走向全球市场,以每月 5 家新店的速度从 2023 年初在北美仅有 10 个店铺的规模增加至逾百家店,进入了泰国、马来西亚、沙特和迪拜等市场,韩国与中国的门店也已在筹备中。

据消息人士透露,Alo Yoga 将在韩国岛山公园开设首家旗舰店,面积将近 600 平米,共有六层楼。品牌中国团队则从 2024 年底开始在上海静安嘉里中心和恒隆等核心商圈商铺进行选址工作,预计会在 2025 年下半年敲定。

品牌星球时尚分析:

不同于 lululemon 的精英中产叙事和 Vuori 产品为先的品牌策略,Alo Yoga 用年轻的视觉和紧跟时代的社交营销将自身打造成一个文化符号和人群标签,不少消费者坦言自己选择 Alo Yoga 是为了寻求一种归属感。

但社交媒体和流量是一把双刃剑,潮流趋势瞬息万变,如果 Alo Yoga 没有趁势进行多元化发展,构建一个能持续引领目标受众的产品亮点矩阵,就会像阳光下的泡泡一样,随时都有破灭的风险。

有调查报告发现,从长期来看,36.2% 的 lululemon 客户会继续购买,而 Alo Yoga 的消费者只有 16.5%表示会继续购买。

03. 写在最后:中国市场需要不一样的打法

显然,通过在 lululemon 闯出的道路上,走出自己的路径,再把店开在 lululemon 门店一公里的范围内,Vuori 和 Alo Yoga 凭着各自的「花香」,在美国市场都找到了自己的消费者。

对于这一现象,Jane Hali & Associates 高级研究分析师 Jessica Ramirez 表示,如今的消费者不一定是忠诚的消费者,「面料很重要,运动也很重要……如果你认识的人提到另一个品牌穿着更舒适,或者让他表现更好,人们就会去尝试」。

不过有行业报告预计,运动休闲品类作为时尚行业中增长最快的领域,2025 年竞争将愈发激烈,而消费者在习惯运动休闲服饰后,可能会重新把注意力放到更得体的正装上,无论是 Alo Yoga,还是 Vuori 和 lululemon,增长空间都可能会被压缩。

而在中国市场,lululemon 暂时还占据压倒性领先的优势。根据官网,lululemon 在中国大陆地区的门店数量为 162 家,且仍在继续向下沉市场扩张,CFO Meghan Frank 预计 2025 年会继续在中国增设约 40 家新店,中国业务将以 25%- 30%的增速增长。

产品上,lululemon 也在努力平衡男女装产品,并在小红书鼓励 KOC 和 KOS 自发发布品牌单品日常时尚搭配进行推广,小红书上「lululemon」关键词的浏览量已超过 34 亿。

面对如此高的壁垒,于 2022 年进入中国市场的 Vuori 选择保持克制,目前只有天猫和京东旗舰店,以及上海嘉里中心与港汇恒隆两家实体店,第三家店同样选址上海,将于 6 月在 iapm 揭幕。

国际副总裁 Andy Lawrence 在接受懒熊体育专访时强调,品牌的谨慎扩张源于对每个地区所处不同环境和生活方式的尊重,会尽量在加州海岸生活方式的基础上,添加本土化元素,让产品和信息能够有效被传递。

谈及未来的选址思路,Andy Lawrence 表示 Vuori 将聚焦在最好的商场,不会为了追求门店面积而牺牲地段与流量,「在中国的大城市有很多二、三线商场虽然有很大的店铺,但是交通不方便,周围人流量也不足,我们不会选择这样的地方」。

为了拉近和中国消费者的距离,Vuori 给自己起了一个中文名「飞奥力」,逐步在小红书和抖音等中国社交媒体平台搭建内容,小红书账号最新粉丝数约为 3 万人,抖音账号粉丝数为 19.6 万。

Alo Yoga 中国首店则暂未有定数,短时间内难成气候。还需警惕的是,由于品牌热度过早烧到中国市场,导致线上出现众多质量参差不齐的仿冒者。不少消费者感慨,在 Alo Yoga 官方店开设前他们的热情或已被磨灭。

与此同时,国内瑜伽服饰品牌 Maia Active 在被安踏收购后正稳步扩张,建立起自己的忠实用户群,另一边 an action a day 等新势力品牌也在以更先锋的方式高调入局,抢占中国 Z 世代消费者的心智。

有趣的是,近日业内突然出现了安踏集团有意收购 Alo Yoga 的传闻,前始祖鸟市场副总裁 Aurora Liu 将成为 Alo Yoga 中国市场操盘手的消息也已传开。若消息属实,Alo Yoga 将成为安踏买下 Maia Active 之后,第二个收入囊中的女性运动服饰品牌。

整体而言,Alo Yoga 已错失了进入中国市场的最佳时间点,要想打入中国市场,就要在品牌原有优势的基础上,根据中国消费者的喜好与市场环境进行调整,因地制宜地打造焦点产品,同时把握好每一个零售空间,将其作为品牌与消费者之间的情感纽带,而不仅是销售场所。

毕竟随着品牌不断尝试拓宽边界和阈值,努力成为六边形战士,运动与时尚的界限变得模糊,人们期待的不再是「第二个 lululemon」,而是一个能让他们感受不同生活方式且共同成长的「好朋友」。BRANDSTAR

0 个评论