https://www.brandstar.com.cn/news/3763)

FoodPlus 发布《 2021 年中国食品消费品年度创业投资报告》

近日举办的 2022 年中国食品消费品创业投资论坛上 FoodPlus 发布了《 2021 年中国食品消费品年度创业投资报告》,这是国内首份较为系统阐述与深度解读食品消费品创业投资领域的年度报告,也是一份值得食品创业者、食品消费投资人、食品大公司战略及投资部门必读的年度报告。

报告分为盘点篇、分析篇、创业篇、投资篇、趋势篇、洞察篇。全面、系统、深度来展现中国食品消费品创业投资的情况。

年度报告六大篇章介绍

盘点篇是针对 2021 年中国食品消费品创投事件的整体盘点,过去这一年食品消费品创投到底发生了什么,投资都集中在什么月份、阶段、品类等,重要的交易以及并购情况等。

分析篇则是对 2019 年- 2021 年三年中国食品消费品领域的投资事件进行不同维度对比与分析,去了解中国食品消费品创业投资的环境是变好了,还是变坏了,投资在向什么阶段、品类转移或集中,IPO 与并购的情况是如何的,一些重点投资机构过去几年投资风格与策略的变化情况。

创业篇从创业视角、创始人视角出发。针对创业者进行了年度调研,以回顾 2021 年以及展望 2022 年两个视角来回答一系列问题,一共针对 50 多位创始人进行了调研。也与 13 位不同阶段的创始人进行年度访谈,针对食品消费品创业这件事情能够交流一些自己的看法与经验。除此以外,在创业篇中还基于过往几年 FoodPlus 制作的创业公司年度榜单进行分析与解读,也以创业洞察、创业方法论为出发点进行研究撰写深度洞察文章。

投资篇以投资人、投资机构视角出发。针对投资人进行了年度调研,同样以 2021 年回顾和 2022 年展望来回答一些问题,一共针对 30 多位消费投资人进行了调研。也与近 10 位资深消费投资人进行了年度访谈,针对食品消费品行业、创业、投资等发表一些看法与判断。除此以外,投资篇还会基于过往几年 FoodPlus 制作的投资机构年度榜单进行分析与解读,基于投资洞察、投资方法论来进行研究并撰写深度洞察文章。

趋势篇是针对未来食品创业的走向、食品投资的走向、食品产业的发展、食品创新与创业的活力、未来潜力与机会等维度进行分析与判断,试图捕捉并分析未来食品消费品行业可能会存在的发展趋势。

洞察篇中,以价值增长、机会寻找为核心主题进行研究与洞察,让创业者与投资人在中国食品消费品领域能够找到价值增长的核心、机会寻找的关键。

FoodPlus 制作年度报告的初衷

FoodPlus 是一家专注于食品消费品创新、创业、投资的研究型机构,希望通过深度研究与优质活动聚集起国内优秀的食品创业者、消费投资人以及食品从业者,共同来通过一些有意义、有价值的事情推动中国食品消费品创业投资的生态变得越发成熟。

目前中国食品消费品创业投资环境正处在一个非常艰难、有挑战的时代,整个大环境受到了:a、疫情反复的影响;b、消费投资降温甚至遇冷的影响;c、消费升级因为各种宏观环境在放缓。

基于这样的市场环境下,其实行业需要有一份从各个维度展现中国食品消费创业投资的年度报告,而在 FoodPlus 的观察中以往的报告很难做到既对食品行业有研究、对食品创业有研究、对食品投资有研究,更多基于投融资数据做简单的分析,并没有把食品消费品创业与投资的核心展现出来。

报告亮点提炼

1、行业首份:中国食品消费品创业投资领域首份完整概况且深度分析的年度报告。

2、数据详实且分析全面:基于 FoodPlus 内部中国食品消费品投融资数据库( 2019 年- 2021 年),从投资次数、投资金额、月度、季度、阶段、细分品类等维度详实分析中国食品消费品创业投资的情况。

3、覆盖全面:报告调研与采访了中国食品消费品行业 100 位以上食品品牌创业人及消费投资机构投资人,覆盖了从早期到成长期的食品消费品牌及机构。

4、第一手经验与资料:报告有 20 多位食品品牌创始人及消费投资人对于创业、企业经营、消费投资等深度的思考及展望

5、深度洞察:FoodPlus 团队基于过往研究与沉淀,针对创业、投资、趋势、行业等维度进行深度洞察。

6、指引未来:从创业、投资以及创投生态维度,对市场情绪、未来信心、行业现状、创投周期、价值增长等维度进行思考与指引。

7、视角独到:中国食品消费品创业投资领域为数不多能够将行业、创业、投资综合进行深度研究与分析的报告。

报告部分核心内容概要

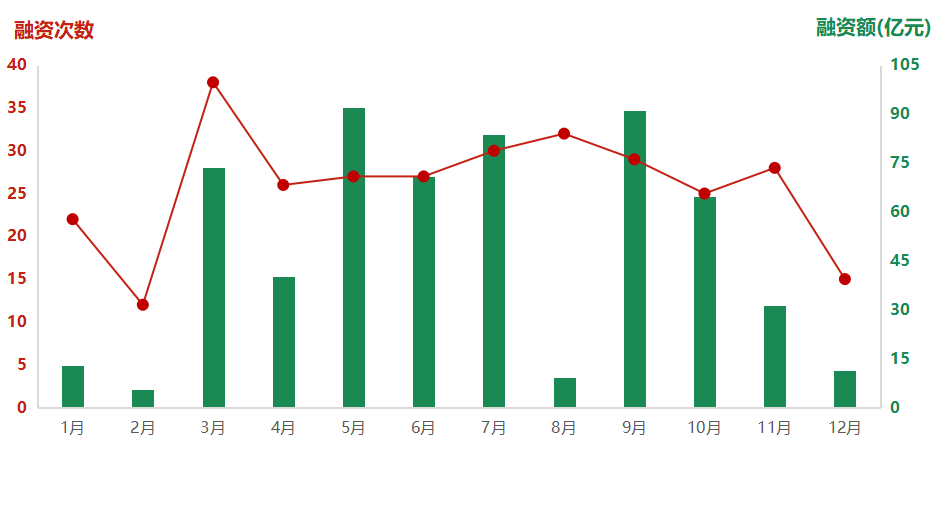

2021 年下半年开始中国食品消费品创业投资呈现降温甚至遇冷的情况,食品创投进入关键的调整期。

2021 年对于中国食品消费品创业投资生态来说是非常不平凡的一年,是最近几年创投热度最高的一年,但情况到了下半年开始极大程度的降温,尤其是 11 月、12 月份,与 3 月开始并持续到 10 月份的热潮形成了鲜明的对比。

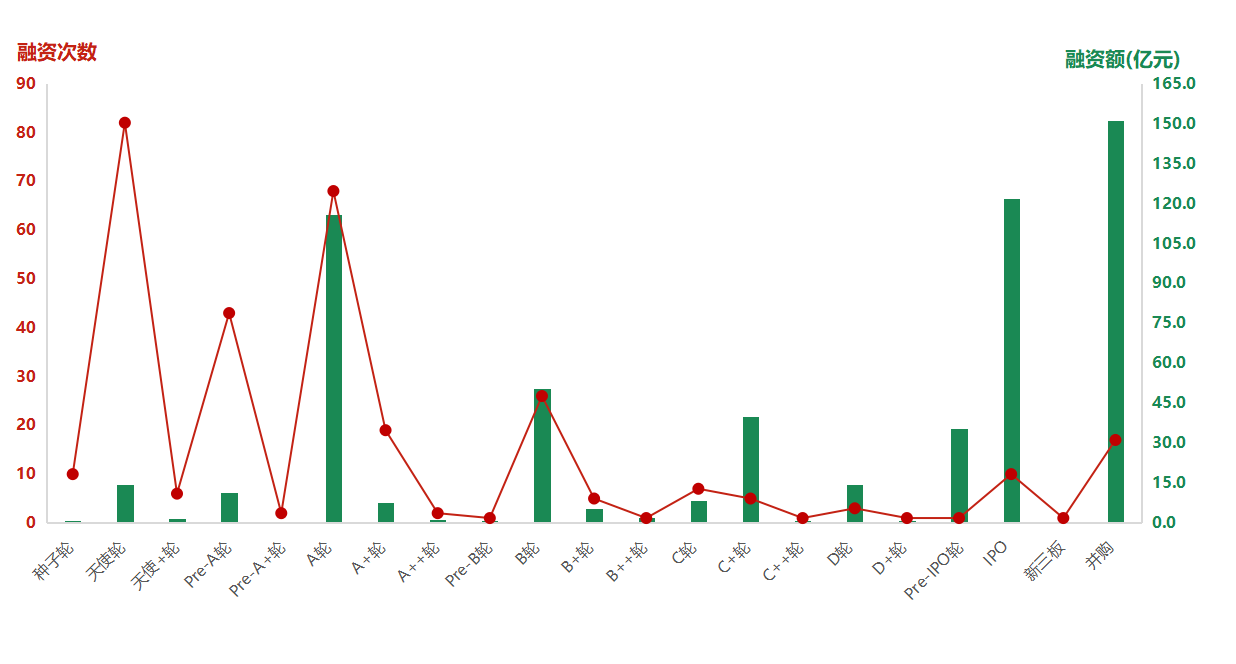

投资事件数量与投资金额对比所呈现的差异,极大程度代表了食品饮料行业的特性。

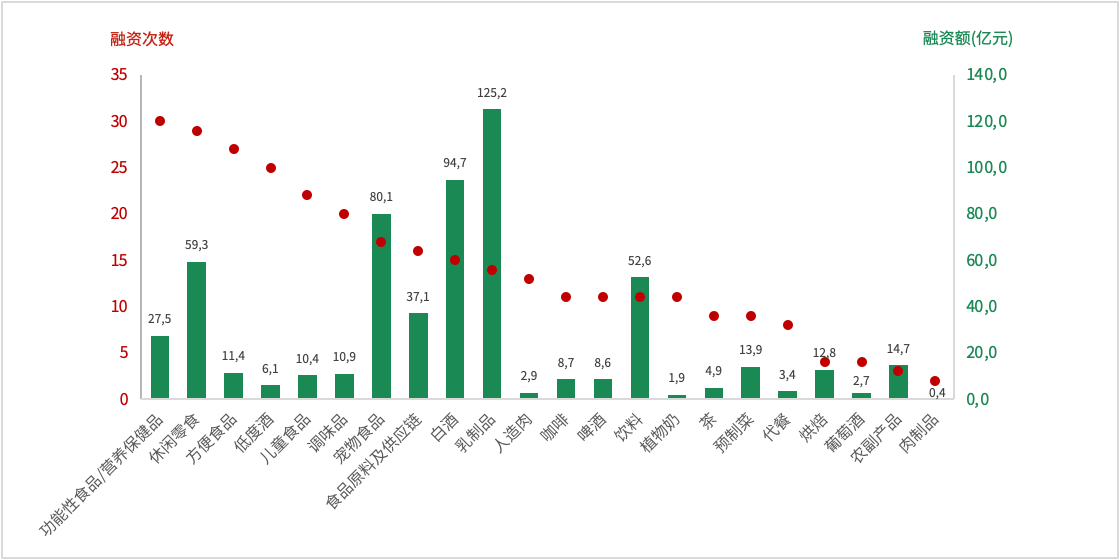

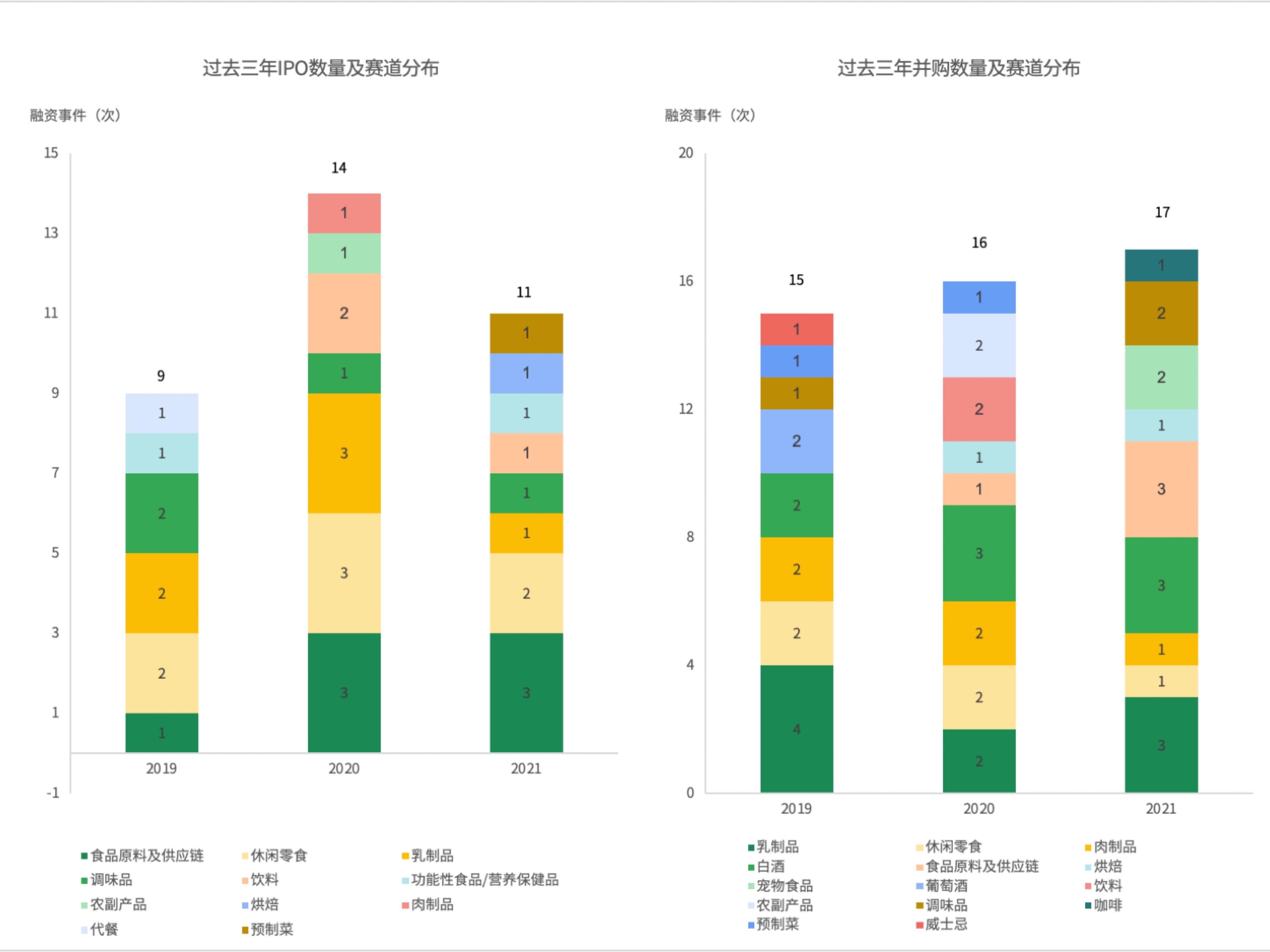

从品类的角度去看,投资总金额最高的五个品类依次是乳制品、白酒、宠物食品、休闲零食、饮料,其中只有休闲零食投资次数排进了所有品类前五,而这背后体现出来的特性是行业集中度。对于供应链规模越发重要的品类,呈现出来的集中度就越高,而如果有其他变量加入时,集中度是否有那么高,就需要综合各种因素了。这几个品类,如果去跟过往三年 IPO 公司所涉及到的品类综合对比,也会发现其中多个品类有重叠。

功能性食品/营养保健品是投资事件数最高的品类,但是从投资金额上来看并没有排到前列,以及从整个市场端的表现来看,这个市场的发展并没有展现出成熟的一面,其成熟的潜力也并未看到。再例如,在整体数据中天使轮虽然投资次数最多,但是总金额比较小,而A轮表现出的是既有高的投资次数,也有高的总投资金额。

细分品类的创投热度高,并不能完全代表进入到中后期以及并购、IPO 等阶段,以及中后期项目所涉及到的品类与并购、IPO 涉及到的品类重叠度非常高。

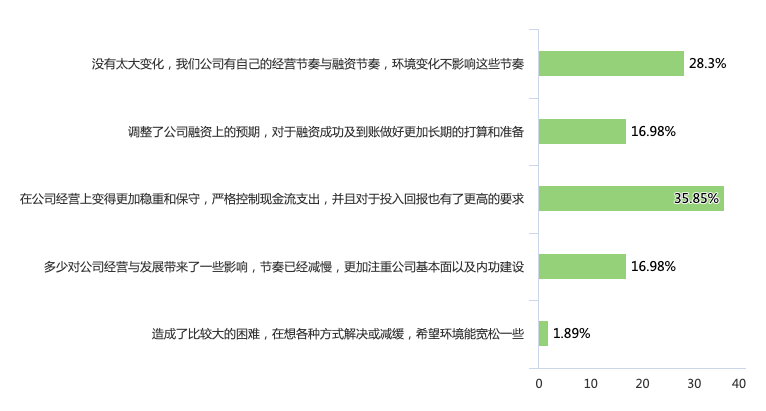

年度创始人调研:创始人们普遍开始调整预期、专注公司基本面

问题:2021 年下半年开始,消费投资的热度整体是下降的,甚至是遇冷的,作为一家食品饮料创业公司,在公司经营上有什么样的变化?

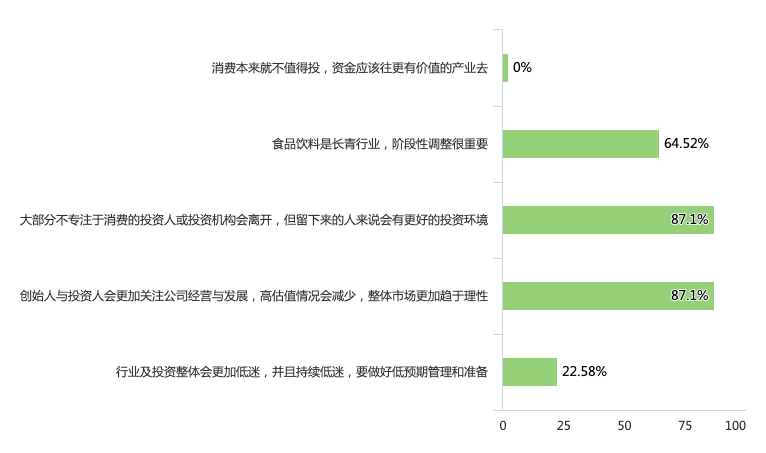

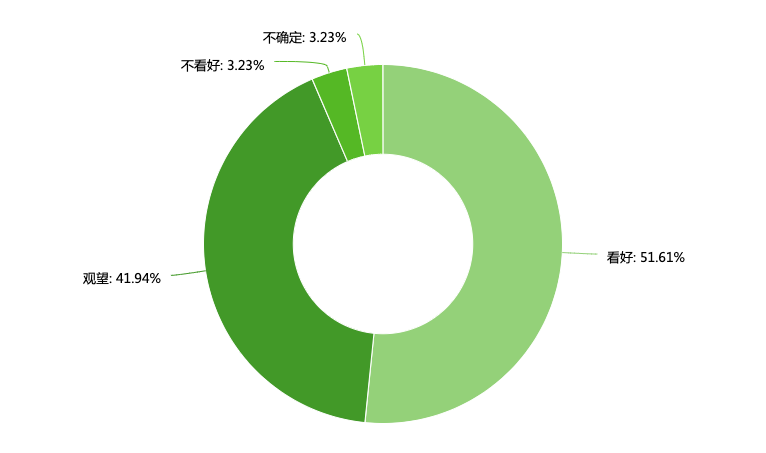

年度投资人调研:消费投资人们并没有展现出对未来食品创投的悲观

问题:你认为 2021 年消费投资的热度降低对于食品饮料行业以及投资来说的影响或意义是什么?

问题:你对 2022 年以及未来食品饮料创投的发展持怎样的看法?

年度创业复盘:新周期来临前的黑暗与明朗

如果以 2016 年左右作为这一轮食品消费品创投周期的开始,现在已经达到这个周期的尾声了,也许再经历 2022 年以及 2023 年之后,就会进入新一轮周期当中。

这轮周期经历了什么,从最早的创投冷门领域,少部分优秀的创始人专注于产品、品牌以及消费者。到这个领域创投的萌芽、爆发到火热,市场竞争激烈、大量资本投入、各种红利涌现等,创业者与投资人潮起潮落,有人欢喜有人忧,虽然市场出现了泡沫,但整体创业投资生态越发走向成熟。再到最近的降温甚至遇冷,有的创业者与投资人开始转移市场,而有的创业者和投资人收获到了应有的价值。

下一轮周期当中,食品消费品创业投资生态会更加成熟,公司基本面以及投资标准要求会更高,市场准入门槛会提高(至少会有越来越多的创业者与投资人会更加敬畏食品消费品行业),整个行业、创业公司、投资机构等需要更加高质量的发展。

对于绝大多数创业者与投资人而言,下一轮周期来临之前是非常黑暗的,因为还不适应现在市场的降温与遇冷,受到了打击,以前奏效的方法与策略开始失灵了。而对于少部分创业者与投资人而言,下一轮周期来临前及进入到新周期是明朗的,因为基础夯实、认知到位、预期管理得好、行动与策略也稳重有质量。

作为食品创业者的你,是否已经做好了相应的准备。

年度投资复盘:回归行业价值、回归公司价值、回归产品价值、回归消费者价值

如果说 2020 年开始的食品消费品创投热潮已经产生了一些泡沫,那现在泡沫已经破灭了,食品饮料行业应该回归它原本的价值当中,不论是创业还是投资,都应该着眼于这些价值去进行投入与投资。

资本有两面性,他会成为创业、生态很好的支撑,但也会让创业、市场的欲望变得更大,从而导致生态的失衡、行业发展的失衡,投资的失衡。做好平衡最好的方式就是让价值回归,这既需要投资人深度参与其中,也需要创业者、大公司、平台方、产业链上下游、媒体、消费者等深度参与其中。

消费投资人们开始变得谨慎开始,对于市场、行业生态来说,就已经进入到一个良性循环的开端。如果过去 2 年食品消费品创投生态的快速发展是依靠资本、流量驱动,那接下来食品消费品创投生态持续优质的发展,需要依靠的是优秀的产品、有生命力的品牌、基本面扎实的公司等。

让行业回归到为消费者创造价值上,这是一件非常重要,也是非常核心的事情。而能够为消费者带来价值的是优秀的产品,创业者&创始人们应该着眼于优秀产品的创造,而投资人们应该着眼投资于能创造优秀产品的人并且提供资金让优秀的产品得以壮大。

最终只有回归价值、拥抱价值、创造价值,才能让中国食品消费品创业投资的生态回到它应该的轨道之上。BRANDSTAR

0 个评论