https://www.brandstar.com.cn/news/6960)

lululemon 如何破局?

顶峰往往是下坡路的起点,疾驰已久的 lululemon 走到新的路口。

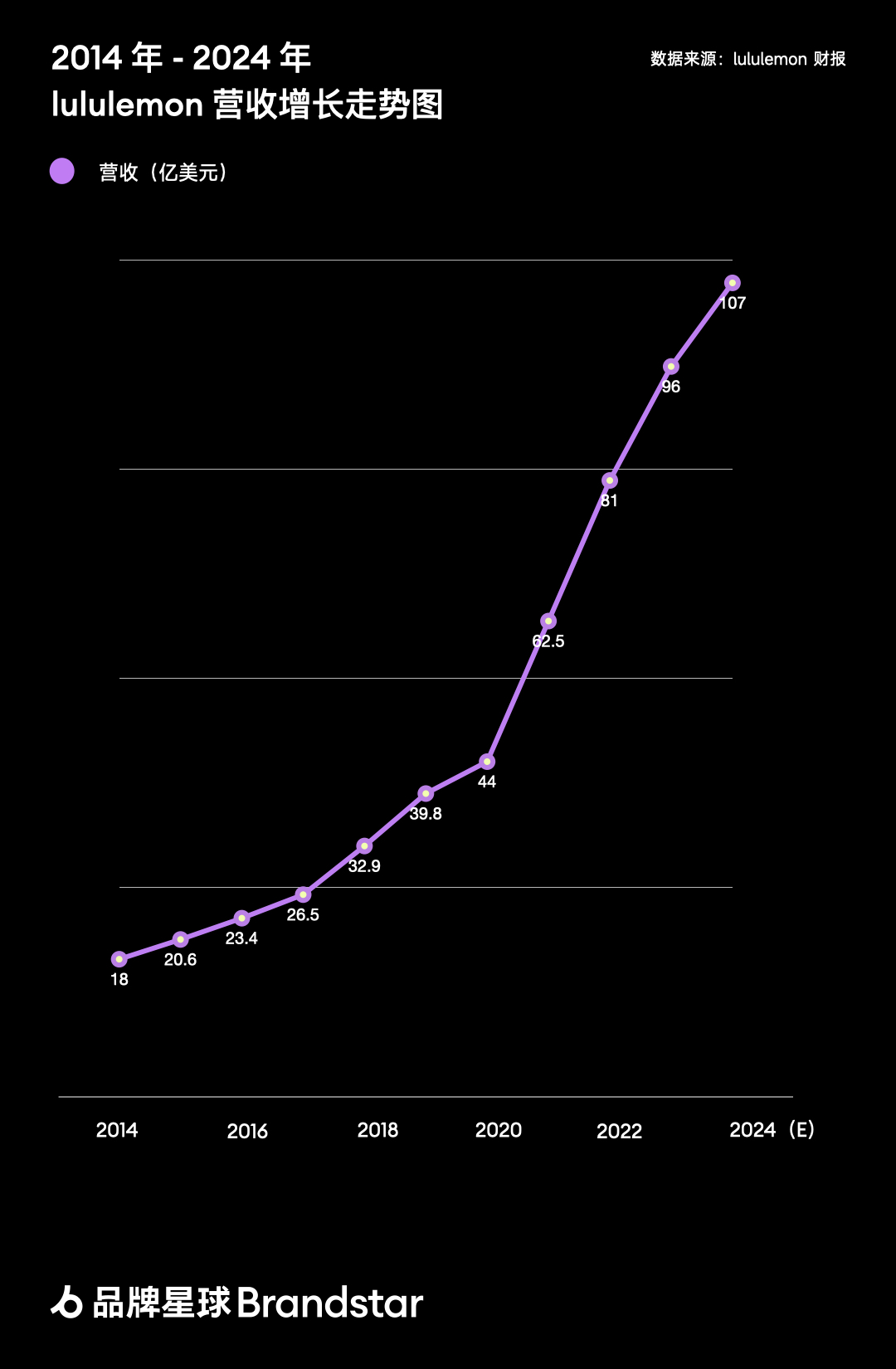

lululemon 近日公布截至 1 月 28 日的 2023 财年业绩报告,收入同比增长 19%至 96 亿美元,再创新高,其中第四季度收入增长 16%至 32 亿美元,主要得益于男女装产品的畅销。

不过 lululemon 罕见在财报中坦承,收入和利润的增长表现低于预期,原因是美国中产正在减少服装支出,对高端运动休闲产品需求减弱。首席执行官 Calvin McDonald 在财报后的会议上透露,美国门店的客流量和转化率都在下降。

从占比上看,北美依然是 lululemon 最主要的市场,占比近 70%,过去一年该地区销售额同比增长 12%,较此前 30%左右的增速明显放缓,国际业务大涨54%,主要得益于中国市场 67%的强劲增长推动。

基于这一现实情况,lululemon 预计 2024 财年收入增长将进一步放缓至 11%到 12%,录得 107 亿美元至 108 亿美元,低于分析师预期的 109 亿美元。

为推动业绩增长,lululemon 将进一步扩展经典和热门产品,2024 年计划开设 35 至 40 家新店,重点拓展中国市场,目前该品牌在中国大陆已经拥有 127 家店。

尽管通过国际化扩张、开发男装、鞋履和其他专业运动服饰,lululemon 已不再是一个只卖瑜伽裤的品牌,而是一个综合性的运动服饰公司,基本盘依然稳健,但用脚投票的资本市场似乎并不这样认为。

财报发布后,lululemon 当日股价大跌近 16%,距离 2023 年 12 月录得的最高点累计下跌近 30%,市值在短短三个月内减少 200 亿美元至 436 亿美元。

聚光灯之下,华尔街的分析师们正在试图弄清楚 lululemon 的真正价值。

01. 细节铸造的飞轮

从小众瑜伽服到成为主流运动时尚品牌,lululemon 的增长神话与创始人 Chip Wilson 早期打下的基础密切相关。

lululemon 并不是 Chip Wilson 的第一次创业。在此之前,他曾和两个朋友合伙开过一家专门为冲浪、滑板和滑雪等运动做装备的公司 Westbeach,后因市场供过于求而徘徊一度在破产边缘徘徊,最终该公司以 1500 万美元的价格被收购,Chip Wilson 和另外两个合伙人分别收到了约 80 万美元的「遣散费」。

这段经历被 Chip Wilson 视为一个长达 18 年的 MBA 课程。他在自己撰写的《 The Story of lululemon 》中写道,「虽然 Westbeach 两家直营零售店每年赚取 100 万美元,但国际批发业务在同一时间段内亏损 100 万美元,等于没有盈利」。

这个价值数十亿美元的教训让 Chip Wilson 清楚地意识到,要做就要纯粹的垂直零售模式,为 lululemon 以 DTC 为主的运营模式奠定了基调。

离开 Westbeach 后,Chip Wilson 原计划去 Nike 担任 CEO 或者开咖啡店,直到他接触到瑜伽。当时这项运动刚在北美地区流行,大概一周要 100 美元,人们依旧趋之若鹜,且大部分为受教育程度较高的高知女性,Chip Wilson 将这一群体定义为「Super Girl」。

然而在上世纪 90 年代,Nike、adidas 和 Reebok 等主流运动服饰品牌都专注于跑步、足球和篮球等以男性为主的运动领域,市面上并没有专门针对瑜伽运动设计的服装,缺少装备的瑜伽老师只能穿着偏薄的舞蹈服上课。

这一状况迅速触发 Chip Wilson 灵敏的商业嗅觉,1998 年他正式创办 lululemon,主要发售适合女性穿着的瑜伽装备,推出了第一条专门为女性设计的黑色紧身裤。

为了避免女性在穿着紧身裤时感到尴尬,lululemon 的瑜伽裤结合人体工学和感触科学,裆部采用无缝剪裁和一片式设计,并使用 9 种不同面料科技让产品更加吸汗和易于清洗护理,为消费者提供贴合轻松舒适的运动体验。

除了解决产品痛点,Chip Wilson 还在瑜伽裤上增加隐形口袋、拇指洞、闪光 logo 等亮点,并通过强调肩线和臀线的设计来优化女性体态,提升穿着者的自信心。

在营销上,Chip Wilson 结合在 Westbeach 积累的社群经验,与全球各地的瑜伽老师合作,通过提供一年免费服装等方式邀请他们担任品牌大使,以及赞助社区瑜伽课程,让 lululemon 迅速积累了规模庞大的粉丝,形成品牌文化社群。

2000 年,lululemon 在瑜伽店附近开设了首家线下门店,为展示不同的设计,店中专门设置「瑜伽裤墙」,形成一个鲜明的标识。

在 Chip Wilson 以体验和社群为主的理念引导下,lululemon 门店不仅是销售空间,还会定期举办免费瑜伽、普拉提和 SALSA 舞蹈等运动课程或社交分享会。

负责销售的也不是普通店员,而是对瑜伽运动有着深刻了解的教育家(Educator),他们会向进店顾客介绍产品的面料、款型和功能等特色,以及社群活动,让消费者对 lululemon 的产品以及社区文化有更深的了解与认知。

除了产品和营销模式,「lululemon」这一名字本身在品牌的走红中也扮演着关键角色。

据 Chip Wilson 介绍,选用「lulu」作为开头,是因为他曾收购过一个名为 Homless Skateboards 的品牌,由于日本消费者对于含有「l」字母的品牌名字特别感兴趣,甚至有日本买家买走了这个商标。这源于日语中「l」音节的缺失,日本大众会认为包含「l」发音的品牌是国际品牌。

用「lemon」一词则是因为柠檬是一种让人感到新鲜的水果,瑜伽也能带给消费者同样的感官体验。选择小写字母而不是大写字母,是因为不想太过男性化,因为 lululemon 最初明确对标的是女性市场。

辨识度高的品牌名称、专业的产品以及精准的营销,lululemon 的瑜伽裤逐渐成为一种身份地位的「图腾」和「象征」,一周两到三节的瑜伽课和不同款式的 lululemon 瑜伽服是都市女性精英的标配。

飞轮之下,lululemon 门店每平方米的年销售额一度为 2.08 万美元,仅次于苹果店和 Tiffany。

2007年,业绩强劲的 lululemon 正式登陆纽约证券交易所上市,股价在十年内就翻了 50 倍,市值超过当时的安德玛,直逼 adidas。

2022年7月,lululemon 以 374 亿美元的市值超过adidas,升至全球运动品牌第二位,去年该数值更是突破 640 亿美元创历史新高,约等于两个 adidas。而 adidas 和 Nike 花费了逾 40 年才达到 400 亿美元市值。

02. 从瑜伽裤开始的进化

虽然 lululemon 的增长从未停止,但若细究,2013 年到 2018 年是一个分水岭。

2013 年,lululemon 紧身裤因透视问题遭到质疑,Chip Wilson 把原因归咎于穿着者身材的举措更是引发舆论漩涡。在重重压力之下,Chip Wilson 被迫无奈辞去董事长职位,两年后退出品牌。

为了寻求突破,lululemon 在 2015 年打破性别桎梏,推出男性瑜伽服饰,但收效甚微,直到 2018 年才迎来转机。随着 Chip Wilson 再次试图重返品牌未果的闹剧落幕,lululemon 宣布 Calvin McDonald 为首席执行官,接替 Laurent Potdevin。

Calvin McDonald 此前是 LVMH 旗下连锁美妆零售商 Sephora 美洲负责人,在数字化和店内体验方面有着丰富经验,任期内 Sephora 每年都实现双位数的业绩增长。他还帮助 Sephora 进入其他全球市场,包括巴西和墨西哥等。

上任后,Calvin McDonald 领导 lululemon 开启了新纪元。这一次,支撑飞轮转动的是品牌围绕目标人群展开的产品创新、全渠道体验和国际化扩张。

在 2018 财年的财报会议上,Calvin McDonald 定下五年增长目标:年复合增长率超过 10%,到 2023 年男性产品线和电商收入都实现 1 倍以上的增长,国际市场收入增长 4 倍。

针对产品创新,lululemon 秉持「触感科学」的设计理念,再度以女性为角度切入,从鞋履到网球、高尔夫球和跑步系列,不断拓宽赛道。仅首对 Blissfeel 跑鞋,lululemon 的团队就花了四年时间研发。

据 lululemon 介绍,市面上大部分的女性运动鞋是基于男鞋改造的,而女性的足部形态与男性完全不同,他们团队收集了百万女性脚型数据,与生物力学和形态学专家合作,从零打造出一款女式鞋楦,并邀请女性进行多轮穿着测试,才诞生出 Blissfeel 跑鞋。

在男性服饰方面,lululemon 延续以触感为核心的研发策略,强调舒适性、功能性和可搭配性,推出跑步、训练及日常通勤全系列产品,ABC™ 男裤等很快在市场中收到积极反响。

与此同时,lululemon 还开发了 Fast Track、On My Level 和 Quilted Grid 等手袋产品。顺应腋下包和大包风潮,以及 KOC 和 KOS 自发的推广,小红书上「lululemon 包」关键词笔记已超过 3 万条。Calvin McDonald 强调,全球配饰市场价值 1100 亿美元,lululemon 目前只占了不到 1%的份额。

2022 年北京冬奥会开幕式上,lululemon 赞助加拿大队伍的红色羽绒服受到了中国消费者的高度关注,同款羽绒服迅速售罄,数千元的定价让 lululemon 羽绒服成为人们眼中加拿大鹅的「平替」。

在渠道方面,通过对消费者到店体验的提升、加强 CRM 和个性化技术,lululemon 得以在疫情发生前就抢先一步完成了全渠道和数字化的布局,不仅用直营门店进行展示和销售,还设有瑜伽体验馆和直营电商平台。

零售扩张则让 lululemon 能够快速将产品创新转化为销售表现,中国门店的表现更是持续超出预期,部分门店的销售表现已经突出到品牌需要继续加大投资和增加品类供应的阶段。 目前 lululemon 在全球共拥有 711 家门店。

借助疫情发生后人们对健康和运动生活的重视和「她经济」崛起的东风,lululemon 再度迎来指数级增长,在 2022 年就已基本实现 2018 年定下的五年目标。

不过在疫情初期,lululemon 还是乱了阵脚,于 2020 年盲目斥资 5 亿欧元收购智能健身镜 Mirror。

在 2022 年的财报会议上,Calvin Mcdonald坦承这是一个错误。2023 年 6 月,lululemon 不惜以一折 5800 万美元的价格抛售该业务也无人接盘。

为了及时止损,lululemon 在 2023 年底停止了 Mirror 健身镜产品销售,公司不再自营更新课程内容,转由合作第三方提供,付费健身 App 也变为免费。

不过整体来看,lululemon 的业绩增长主要还是由占比约 65%的女装推动, 在成为一个综合性运动服饰公司方面还处于萌芽阶段,暂时还没有像 Nike 一样,进入明星单品轮流驱动生意增长的模式。

03. 有待突破的增长困境

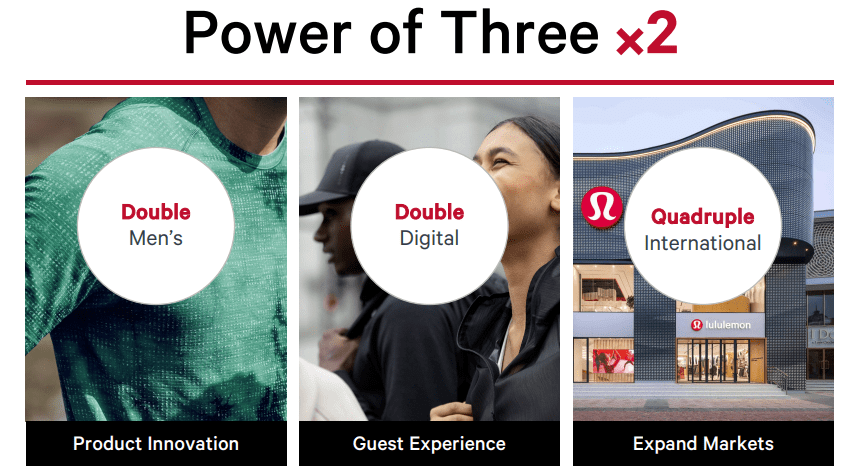

在提前实现目标后,lululemon 在 2022 年 4 月发布 Power of Three ×2 新五年增长计划。

根据计划,lululemon 营收将在 2026 年达到 125 亿美元,是 2021 年的两倍,主要通过男士业务营收翻倍、数字业务营收翻倍和国际市场营收四倍增长推动,女士业务、门店渠道和北美业务也将继续在该战略中发挥重要作用。

为此,lululemon 的战略天平在过去两年明显向男性业务和鞋履业务倾斜,包括签约中国首位 F1车手周冠宇、中国职业高尔夫球运动员窦泽成,在北京颐堤港开设中国首家男装独立门店等。2024 年初,lululemon 还推出首对男性休闲鞋。

然而赛车和高尔夫和瑜伽不同,入门门槛偏高,消费者对于周冠宇和窦泽成的认知很难与 lululemon 联系到一起。在选购跑步或休闲鞋履时,人们首先想到的还是 Nike、adidas 和 Puma 等成熟品牌。

男装独立概念店则不符合品牌消费人群的习惯,鉴于该品牌主要受众依然为女性,男装产品大多是女性消费者主动购买给家人,或者是男性陪伴女性逛店时顺便选购。目前看来,lululemon 男装的体量还不足以支撑一家独立门店的运营。

此外,lululemon 虽然在女性运动领域毫无疑问是占领消费者心智的强势品牌,但在男性运动领域和跑鞋方面都是新人,几乎没有胜算,盲目向男性和鞋履业务扩张会打破自身优势。

离开多年的创始人 Chip Wilson 近日忍不住再度发声,认为 lululemon 已经偏离了品牌初衷,与 Gap 等大众服饰品牌无异。

在与《福布斯》的对谈中,Chip Wilson 强调,「lululemon 的初衷与 Gap 是相反的,核心要义是用不断发展的功能性面料改善人们的生活」,目前 lululemon 更多的是在向一个休闲服饰品牌转型。

随着市场竞争越来越激烈,以及中产消费者需求的减少,资本市场对 lululemon 的前景也感到担忧。

Jefferies 分析师在一份报告中直言,随着品牌实力减弱和竞争加剧,lululemon 增长放缓无法避免,「很可能成为下一个安德玛」。

在 2015 年前,以紧身衣发家的安德玛一直保持着高增长,曾经是过去十年表现最好的运动品牌,从2009年到2015年一共上涨了25倍,市值一度赶超 adidas。

然而在上市后,安德玛为了追求业绩增长,向鞋类和健身应用程序的扩张转移了人们对其基础服装业务的注意力,导致核心产品没能及时跟上消费者喜好从以性能为导向的运动服装转向运动休闲风格的变化。

受此影响,在连续超过 25 个季度的销售增长超过 20%之后,安德玛的收入增长在 2016 年第四季度开始放缓,最终在 2017 年第三季度出现负增长,目前市值只剩 29 亿美元。

Jefferies 分析师表示,lululemon 也面临着类似的挑战,「数据显示 lululemon 的份额逐渐被 Alo 和 Vuori 等品牌夺走,人们对于裤装的需求也正在转向阔腿裤,进军男装和鞋类领域是战略方向上的错误」。

lululemon 远超市场平均水平的毛利率和每平方英尺销售额也是一记警钟。该分析师续指,lululemon 不断膨胀的指标很可能会产生负面影响,因此将该品牌的预期指标下调 25%,目标价从 300 美元下调至 240 美元。

奥本海默分析师则继续看好 lululemon,认为虽然前景充满不确定性,但该品牌依然有很大的增长空间,通过创新产品和改善营销方案,在一定程度上能刺激销售额扩张。

摩根士丹利分析师 Alex Straton 在一份研究中写道,投资者评判的关键是,对于整体处于减速带的运动服饰零售行业来说,lululemon 应有的市盈率是多少。

有没有可能做到既大又纯,在更普及的同时也能更令人向往,成为分析师评判 lululemon 未来走势的一个新标准。

换言之,为了打破增长困境,lululemon 需要找到新的焦点。

面对 Nike、adidas 和 Puma 等竞争对手在瑜伽品类的布局,以及安踏通过收购 Maia Active 在中国市场的围剿,还有牛仔裤风潮回归对紧身裤的威胁,Calvin McDonald 认为,lululemon 最大的机会还是以产品为中心的创新。

2024 年初, lululemon 宣布了一项重要人事任命,由华裔设计师 Jonathan Cheung 出任品牌全球创意总监,直接向首席产品官 Sun Choe 汇报,迅速引起业内关注。

资料显示,Jonathan Cheung 在时尚行业拥有超过30年的丰富经历,在美国经典牛仔品牌 Levi’s 工作的十年里大力推动产品创新,还在 Pangaia、Bolt Threads 等多家时尚创新企业任顾问,对前沿创新技术的机会和挑战十分了解。

lululemon 看中的还有 Jonathan Cheung 作为设计师以外的技能,例如看财务报表、擅长团队管理和招募人才等,他更像是一名以解决问题为导向的「服装产品经理」。在他的支持下,lululemon 的产品创新将能更好地进行落地。

在鞋履领域,Calvin McDonald 也认为通过颠覆式的创新,lululemon 能占据一席之地。他在财报会议上透露,北美和中国的男性顾客对 City Verse 运动鞋反响强烈,今年团队会推出更多鞋履产品。

针对业界担忧的库存问题,lululemon 还通过直接面对来寻找解决方法 ,于近日推出「we made too much」栏目,-主动承认自己过度生产,以折扣价发售库存,并为用户梳理好了各种不同类别和风格,便于浏览和挑选。

深有意味的是,在 Chip Wilson 指责 lululemon 日渐「Gap 化」的时候,Calvin McDonald 邀请曾在 Gap 担任首席财务官的 Teri List 加入董事会,以帮助品牌深化全球化发展轨迹,特别是中国市场。

目前中国已成为北美以外,lululemon 最重要的市场和增长引擎。Calvin McDonald 表示,lululemon 在中国仍有巨大的成长空间,未来会继续与当地健身工作室、有影响力的讲师建立合作,举行本土化的社区活动,进一步渗透。

Calvin McDonald 还正面回应了 Chip Wilson 的质疑,「他可能创办了lululemon,但十多年来并没有参与运作,现在的 lululemon 已经不是当年收入只有约 8000 万美元的品牌。」

如此看来,lululemon 的扩张步伐短期内不会停止。即使「大公司病」无法避免,也不能什么都不做。

毕竟一家公司的股票实际上只值有人愿意支付的价格。 如果人们不再相信 lululemon 的股票和债务价值是 EBITDA 的 15 倍,市场份额也会跟随信仰的崩塌而四散。

只是,当 lululemon 业绩的增长轨迹不再直线上升,华尔街的投资者们还会继续抱有期待吗? 在这场高风险游戏中,门槛只会越来越高。 BRANDSTAR

1 个评论