https://www.brandstar.com.cn/news/7077)

首进上海,如何读懂「低调」的古茗?

最近的茶饮行业又热闹起来了。

霸王茶姬抛出一块惊堂木,喊出了「GMV 超越星巴克」的年度目标,茶百道在港交所成功上市,古茗与沪上阿姨接连递交了招股书,就连一向低调的茶颜悦色也传出了上市的动静。

在这些公司中,品牌星球关注到,在北京、上海都还没有正式门店的古茗,近日首次在上海开设了快闪活动。

6 月 21 日,古茗与 3D 手游「恋与深空」的联名快闪门店落地上海 BFC 外滩金融中心。据小红书用户发布的实时信息显示,活动首日开店两小时即爆单,小程序显示「门店已打烊」。

在联名的热度之余,更让我们好奇的还是古茗这家公司本身。

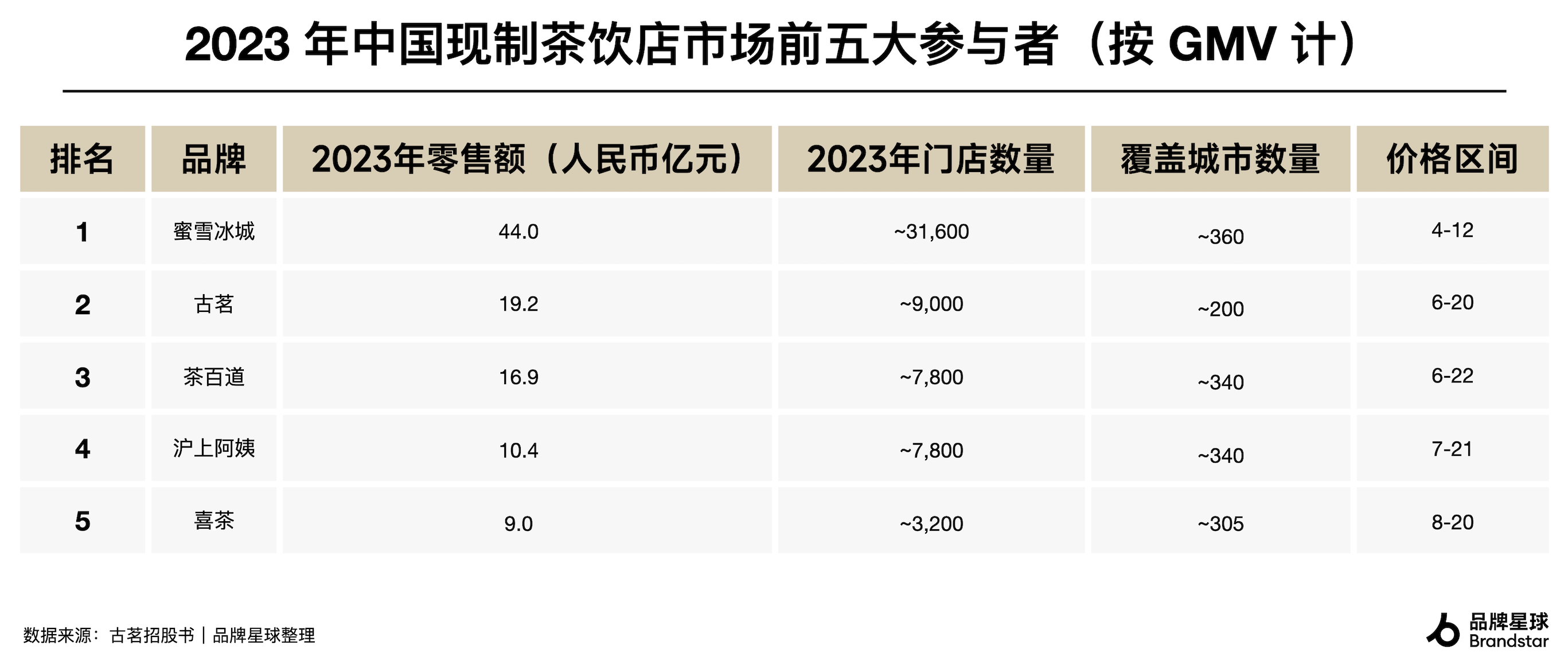

在竞争格外猛烈的茶饮市场,该公司 2023 年以 192 亿元的 GMV(门店销售额)、9001 家门店位居现制茶饮行业第二,这两项数据,都仅次于蜜雪冰城。

这篇文章,我们翻阅了古茗的招股书并总结了 11 张图,带你一起读懂古茗。

>01行业怎么样了?

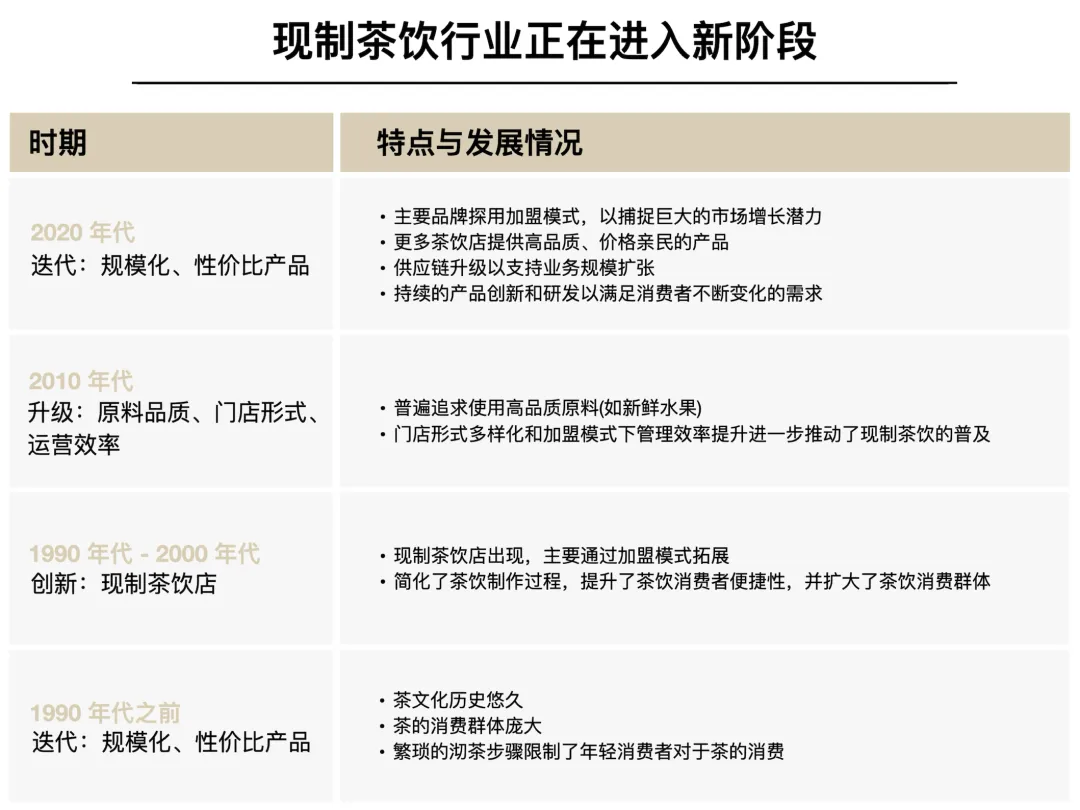

茶饮市场的新阶段:拼规模、质价比、二线以下市场的渗透

在了解古茗之前,我们先看看整个茶饮行业的背景实况。

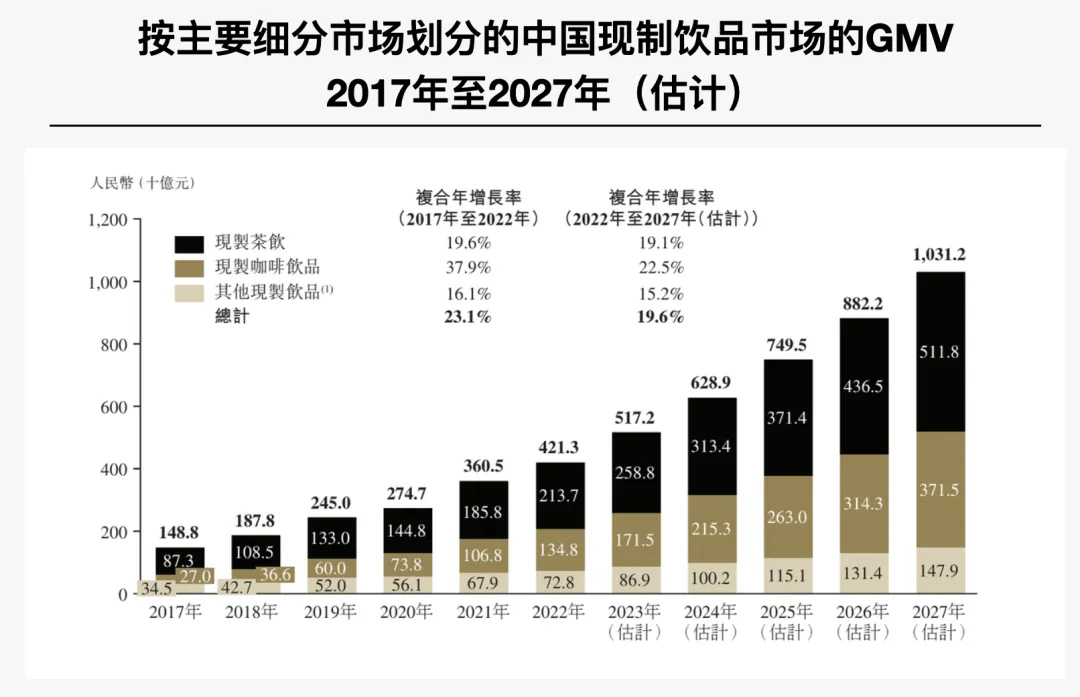

CIC 数据显示,2017 年-2022 年,中国整个现制茶饮市场 GMV 从 556 亿元增长到 1689 亿元,复合年增长率达到 24.8%。

这是一场从品牌、供应链到用户都清晰可感的市场爆发,并迅速将行业推进到新的阶段。

1. 市场的集中率进一步提高,规模化成为了品牌竞争的核心。

按 2023 年 GMV 计,行业前五大现制茶饮店品牌的市场份额由 2020 年的 38.5%增至 44.3%。

集中率的进一步提高主要是由加盟模式快速扩张的结果。

据统计,加盟门店已经占到中国现制茶饮连锁店总数的 91.8%,成为行业的主流,越来越多品牌通过加盟商的本地经验及资源,以较低的资本投入实现快速扩张。

2. 过去五年高价茶饮增长最快,未来五年质价比是普遍需求。

按价格带区分,中国现制茶饮店分为三类:

第一类:产品平均售价不低于 20 元的高价现制茶;

第二类:产品平均售价为 20 元以下且在 10 元以上的大众现制茶饮店;

第三类:产品平均售价不高于 10 元的平价现制茶饮店。

过去五年(2017-2022年),消费者对于原料和品质的需求升级,推动高价茶饮市场的复合增长率达到 51.7%。

而随着供应链的调整和成熟,消费者希望通过更亲民和日常的价格来获得同样高品质的产品。因此,在新的阶段,质价比成为普遍需求,目前,行业前五大现制茶饮店品牌的价格带都调整至 20 元以下。

值得注意的是,随着现制茶饮在二线及以下城市的迅速扩张且营销活动的增多,下沉市场的消费者亦同样重视产品的品质,尤其体现在健康意识和对新鲜风味的青睐。

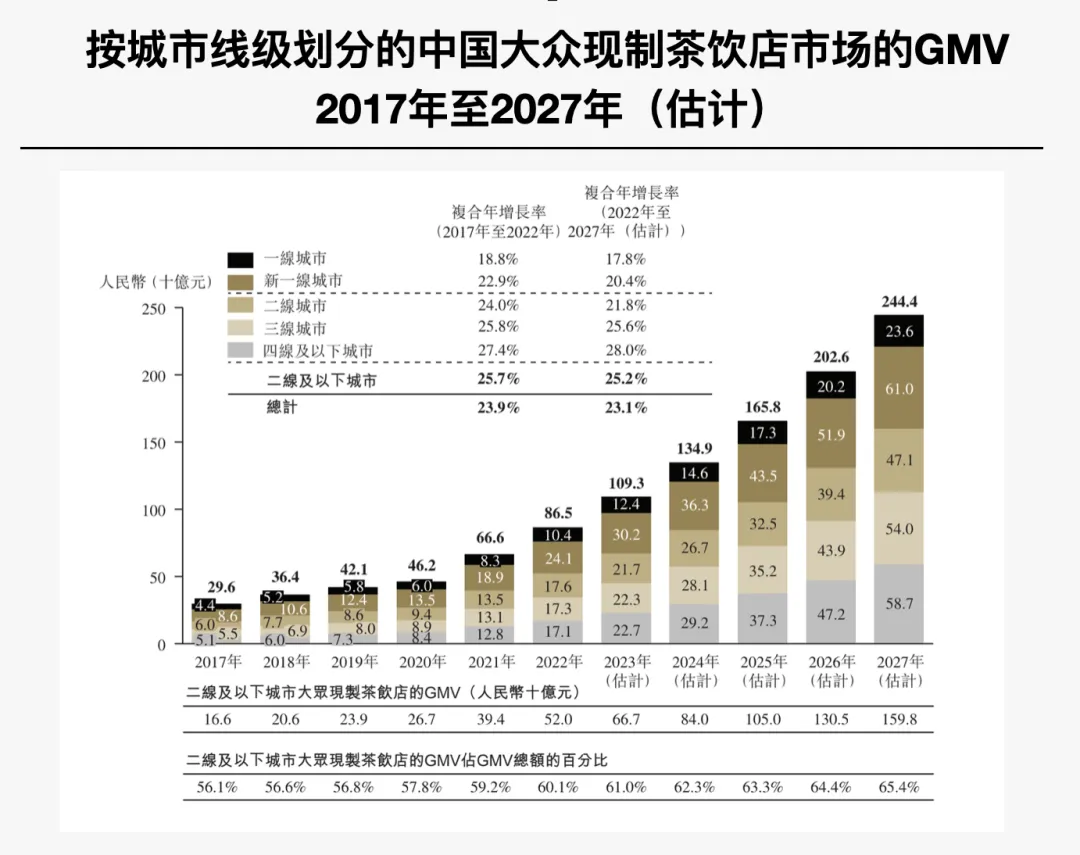

3. 在 10-20 元价格带,二线及以下城市近五年增速最高,也是未来增长潜力所在。

由于人口基数的原因,二线及以下城市一直是中国现制茶饮店最大的细分市场。

在 10-20 元的大众现制茶饮价格带,2022 年,二线及以下城市贡献了市场总 GMV 的 60.1%。同时, 在增长速度上,其近五年的市场增速也高于全国,年复合增长率分别为 25.7%。

同时在目前,这些城市的茶饮门店渗透率仍相对较低。

据统计,2022 年,二线及以下城市平均每百万人对应约 108 家大众现制茶饮店,而一线及新一线城市平均每百万人对应约 208 家大众现制茶饮店。

预测未来,二线及以下城市将成为大众现制茶饮市场增速最快的区域,并贡献大部分的市场增量。

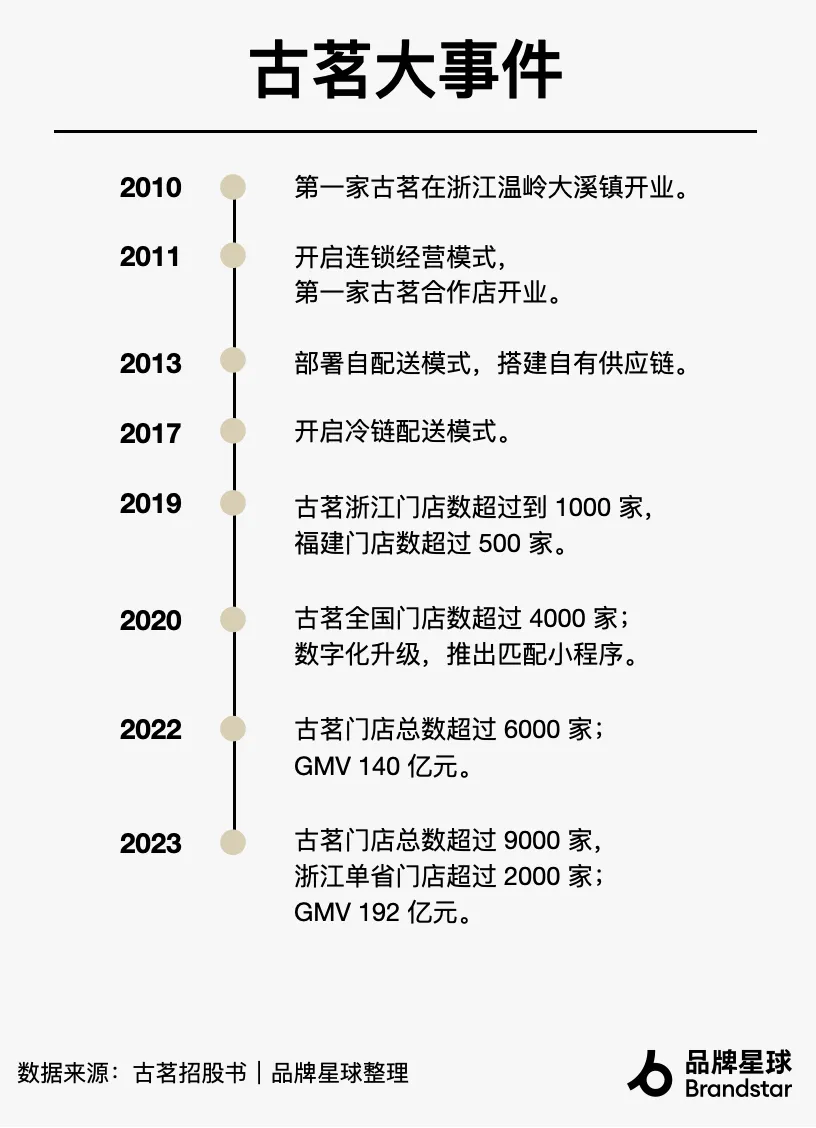

>02古茗大事件

>03首进上海,但在浙江一个省开了 2000 家店

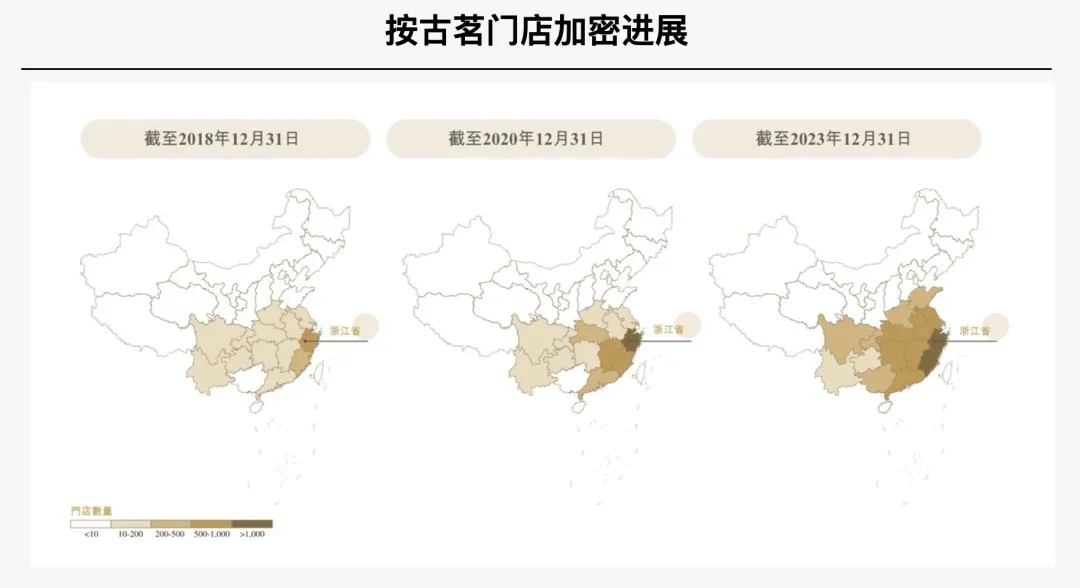

你或许听说过长沙有超过 500 家茶颜悦色,但可能没注意到,虽然才首次来到上海快闪,但古茗在浙江一个省,已经开了不止 2000 家店。

这是一个什么样的密度?可以参考蜜雪冰城,它在全国有超 3 万家店,在其大本营河南,也只有 2000 多家店。

这也是古茗非常独特的开店策略,使得全年 192 亿 GMV 的背后,仅由八个省就贡献了其中的 87%,目前进入的城市数量不到 200 个,也是行业前五里最少的一家。

在品牌星球看来,古茗门店加密策略的成功是它今天所获成绩的地基,这直接影响了古茗引以为傲的冷链配送效率以及品牌在远离城市中心的乡、镇市场的渗透率。

在古茗内部,判断一个省份的门店密度时有一个关键指标——超过 500 家店,表示该地区具备了凸显规模效应的基础。

截至 2023 年底的 9001 家店里,已经到达关键指标(500 家店)的省份有江西、广东、湖北、江苏、湖南、安徽,而福建已经超过 1000 家。浙江作为大本营,则像是一个古茗用于探测密度天花板的地方,已经开业超过 2000 家店。

门店的密度不仅有助于发挥规模效应,更为投资者们留下了期待——仍有 19 个省份尚没有布局。古茗甚至还没有正式进入北京、上海,这无疑也意味着更加可观的增长空间。

>04茶饮行业的物流公司,冷链优势突出

加密开店的策略不仅让古茗的品牌在线下集中曝光,更影响了其供应链的运营。

在物流这件事上,古茗可以说是做得早、看得远的尖子生。

早在 2013 年,古茗就开始部署自配送模式,搭建自有供应链。同时,创始人王云安敏锐地洞察到,更新鲜的产品将会成为大众市场长期的需求,于是选择了深耕冷链配送服务,一直覆盖至乡、镇等低线市场。

目前,古茗拥有行业中规模最大的冷链仓储及物流基础设施,能够实现 97%以上的门店两日一配,支持了鲜果、鲜奶的稳定供给。其招股书显示,大部分茶饮店品牌通常四日一配,且不提供冷链配送支持。

同时,配合古茗在开店上的加密策略,其冷链配送的效率也十分突出。

品牌 75%以上的门店都开在了仓库周围 150 公里内的位置。目前,其仓到店的平均配送成本仅占 GMV 的约 0.9%,远低于行业 2%的平均水平。

>05没有大爆品,如何做到「每天一杯喝不腻」?

基于独特的冷链优势,古茗在产品策略上也得以与其它茶饮品牌形成显著的差异。

这几年快速发展的茶饮行业,产品营销的创意几乎层出不穷。不管是喜茶率先引领的爆品策略,或者是霸王茶姬备受热议的营销打法,都使得品牌快速在消费者心中留下认知。

但若想起古茗,我们可能很难联想到某一个具体的产品或营销事件。而有意思的是,提出「每天一杯喝不腻」的古茗,确实在产品的复购率上表现突出。

其招股书数据显示,2023 年古茗全年的平均季度复购率达到 53%,而大众现制茶饮店品牌的复购率平均低于 30%;最畅销的产品「超A芝士葡萄」和「古茗奶茶」,也已经分别卖出了 1.3 亿杯和 3.09 亿杯。

1. 放大冷链优势,果茶饮品占 GMV 的 51%。

冷链的能力如若体现到产品上,果茶饮品的品质便是最直接的投射。

霸王茶姬通过砍掉果茶线简化了供应链,而古茗则相反,通过果茶饮品的研发和推新放大其「两日一配」的鲜果供应优势,使得果茶饮品占到 GMV 的 51%。这两种战略选择,其实都体现了团队对能力清晰的认知。

关于果茶饮品,古茗还在招股书中提到了目前重点关注的 HPP(High Pressure Processing) 果汁处理技术。

这是一项行业目前应用还并非十分广泛的技术,但相比于 NFC 的巴氏杀菌,HPP 采用的高压灭菌技术能更好地保留水果的营养成分和天然风味。

据悉,古茗目前已经使用了 Hyperbaric 525i HPP系统,将该项技术引入于果茶原料的加工,广泛应用在门店端。

2. 「美食家」+「工程师」,平均一周上新 3 次。

而如何兑现「每天一杯喝不腻」的承诺?古茗找到的方式是快速上新,向消费者持续提供新鲜感。

目前,古茗门店的菜单通常会提供 30 种饮品,且在 2021 年、2022 年与 2023 年前九个月,分别推出了 94 款、82 款及 107 款新品,意味着 2023 年平均一周会上新 3 次。

高频的上新除了供应链的能力之外,古茗的产品研发能力也值得关注。

招股书显示,古茗的产品研发团队由「美食家」+「工程师」组成,截至 2023 年 9 月,共有 110 人。

前者不断激发产品灵感并追踪最新消费者偏好趋势,后者以科学方法严格分析成分,通常招募的人,是拥有食品科技、农业及茶叶科学等领域学术背景的。

>06 GMV 192 亿 ,2023 年净利润超 10 亿元

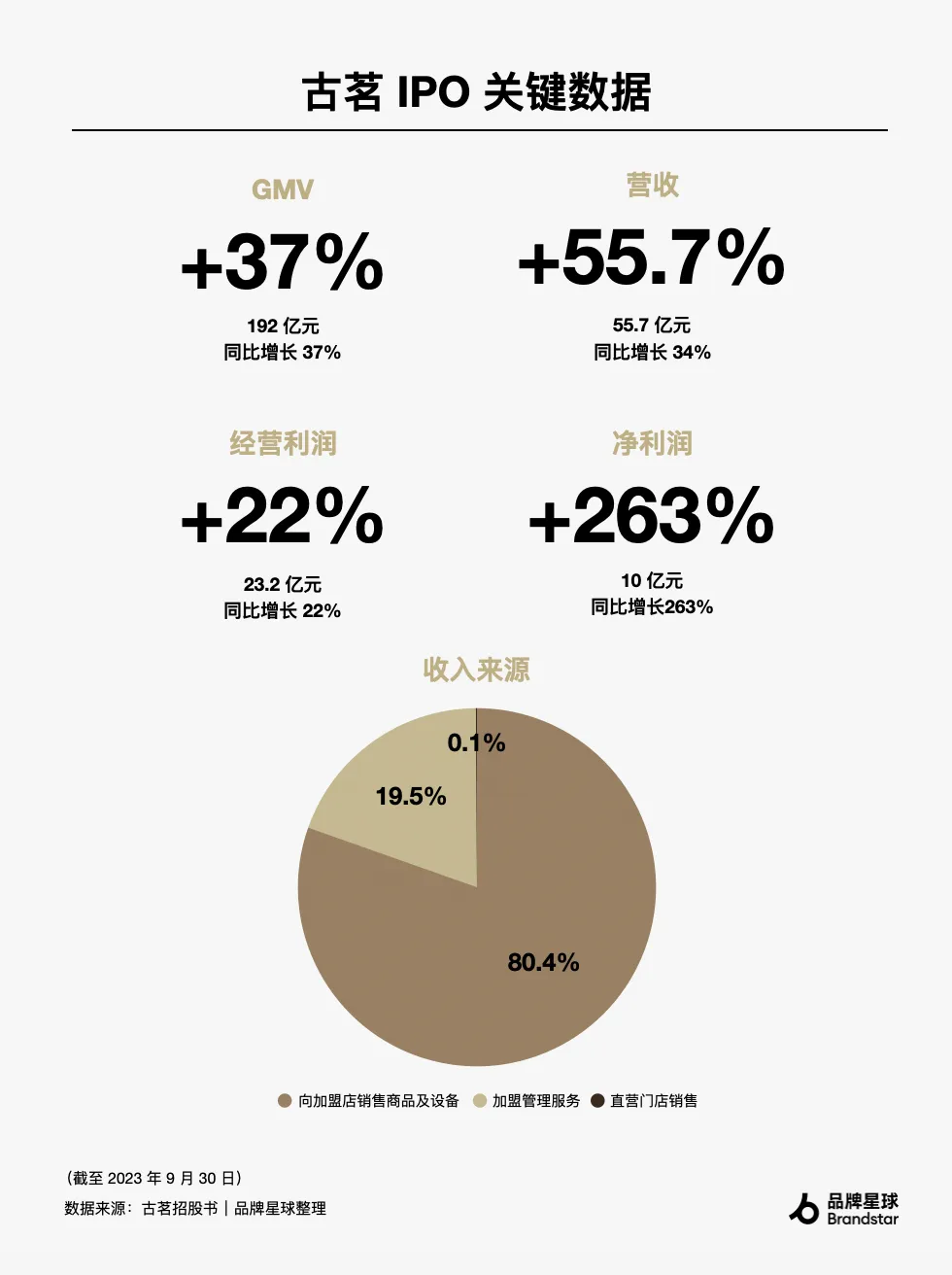

从门店端的零售总额来看,2023 年,古茗以 192 亿元的 GMV 位列茶饮行业第二,同比 2022 年增长了 37%,仅次于蜜雪冰城。

而在公司的营收上,近 3 年古茗的营收增长较为稳健,2021 年营收 43.8 亿元,2022 年营收 55.6 亿元,2023 年前九个月营收 55.7 亿元,相较于同期增长都超过 25%。

收入来源与大多数采取加盟模式扩张的品牌类似,分为以下 3 个部分:向加盟店销售商品及设备;加盟管理服务(包括初始加盟费、持续支持服务费及提供培训及其他服务的费用)及直营门店销售。

相比于经营利润的提升,更让人意外的是净利润的飙升,2021 年古茗的净利润仅有 0.24 亿元,2022 年 2.75 亿元,而 2023 年前九个月便超过了 10 个亿。

财报显示,净利润的增长并非主要来自经营的变化,而是体现在报表中的「公允价值变动」,即公司与资本方签署的协议相关。

>07 降低门槛,2023 年新增超 2000 位加盟商

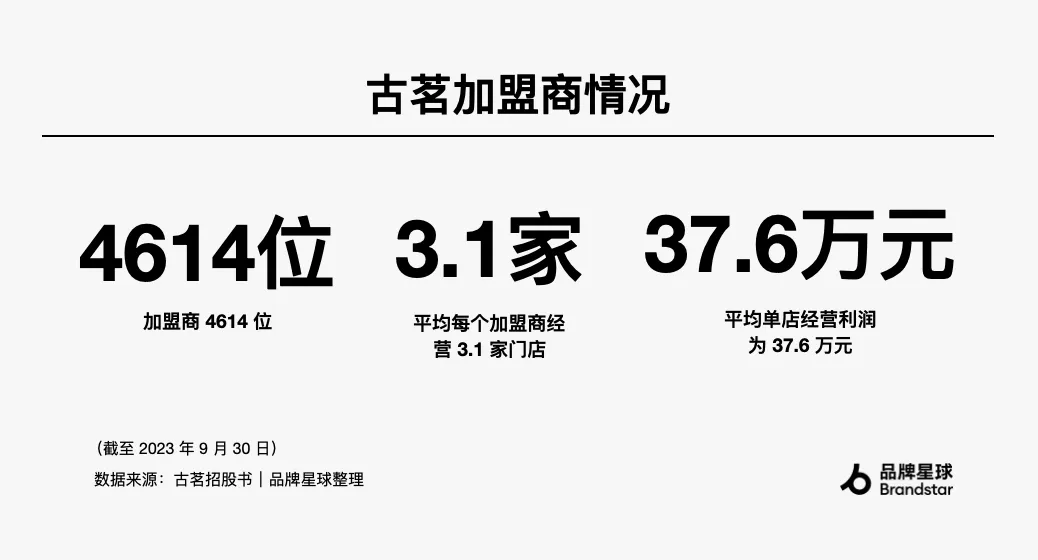

作为仅有 6 家直营门店的品牌,加盟商贡献了古茗 99.9%的营收。

2023 年是古茗门店扩张速度继续加快的一年,帮助其门店从 6000 多家一跃超过 9000 家的,是新增的 2000 位加盟商。

同时,古茗并没有任何降速的迹象,还在进一步降低加盟的门槛。

2024 年 3 月 29 日, 古茗宣布实行首年「0加盟费」政策,加盟费共计 9.88 万元,可分摊 3 年支付。如果中途离场,无需补缴加盟费。

可见,仍有 19 个省份没有任何布局的古茗,正在加速兑现投资者们的期望。

>08 数字化是现代加盟的基建,引入瑞幸前 CTO 坐镇

加盟店的管理能力,是当前茶饮行业的核心壁垒之一。

而现代化的加盟体系区别于传统的加盟模式,核心便在于数字化的管理能力,品牌能够实时地监测食材的品质、出品的标准等各项门店运营状况。

鲜果、鲜奶和高频上新是古茗核心的产品优势,因此,公司也高度重视「智慧门店」的管理能力,保证不同加盟店的产品在质量和味道上保持一致性。

招股书显示,古茗目前建立了茶饮行业最大的信息技术团队,有超过 300 名工程师;并且在 2023 年 5 月,强宇加入古茗担任 CTO,此前,他曾为瑞幸咖啡的 CTO。

信息技术的能力,将赋能于智慧门店门店的建设,加盟商的管理以及消费者个性化运营中,帮助古茗现代加盟体系健康发展。

品牌星球观点

古茗今天所取得的成绩,是茶饮行业一个值得深入分析的案例。

这个公司的营销占比不到 1%,却以独特的加密开店策略和物流、数字化两大基建,实现了品牌差异化与市场份额的双增长。

但从今天的古茗来看,成功的背后也潜藏着挑战。

目前,古茗的门店加密策略带来了显著的规模效应和市场渗透,但在长期,过度集中的门店可能会使得市场过度饱和,增加同品牌间的竞争压力;此外,尽管还有 19 个省份的「空白」,但古茗如何在新进入的省份与本地竞争对手拉开差距,维持其高密度的扩张,也将是一个持续的难题。

而从古茗看到行业,品牌星球认为,未来茶饮市场的格局可能会更加分化:

一方面,规模化、具有质价比优势的品牌将继续在横向扩张,其市场集中度会进一步提高;另一方面,那些能够提供稀缺性体验的品牌,通过对细分人群的需求判断,在纵向上开发差异化产品,同样具有增长的潜力。

尽管是公认的红海,挑战与机遇依旧持续存在。BRANDSTAR

2 个评论