https://www.brandstar.com.cn/report/3606)

赛文思:国货美妆内卷!谁能成为下一个完美日记和花西子?

3 月 10 日下午,赛文思与 Airwallex 空中云汇、CBD 联合出品的《2022 泛亚美妆出海行业报告》正式发布。

本份报告共分为 6 个部分,包括全球整体美妆市场的发展趋势、泛亚地区的市场概况、美妆市场的洞察、消费者的洞察、出海面临的挑战和应对的策略,以及可供借鉴和分析的案例。

一、出海的必要性

为什么国货美妆品牌都在迅速抢占海外市场?

1、国内美妆市场正趋于饱和

数据显示,2020 年,全国美妆新注册企业达到近 275 万家,化妆品市场的活跃品牌数上升为 14274 个。众多创业者的加入使得国内市场俨然成了一片红海,美妆存量市场供大于求。

与此同时,从消费端、营销模式、服务体验等方面都发生了巨大的变化。比如,Z 世代消费者开始成为新消费的主力人群;流量入口的竞争开始进入白热化,流量重心变为高转化。

国内美妆品牌已经出现严重的行业挤兑,开始不断内卷。

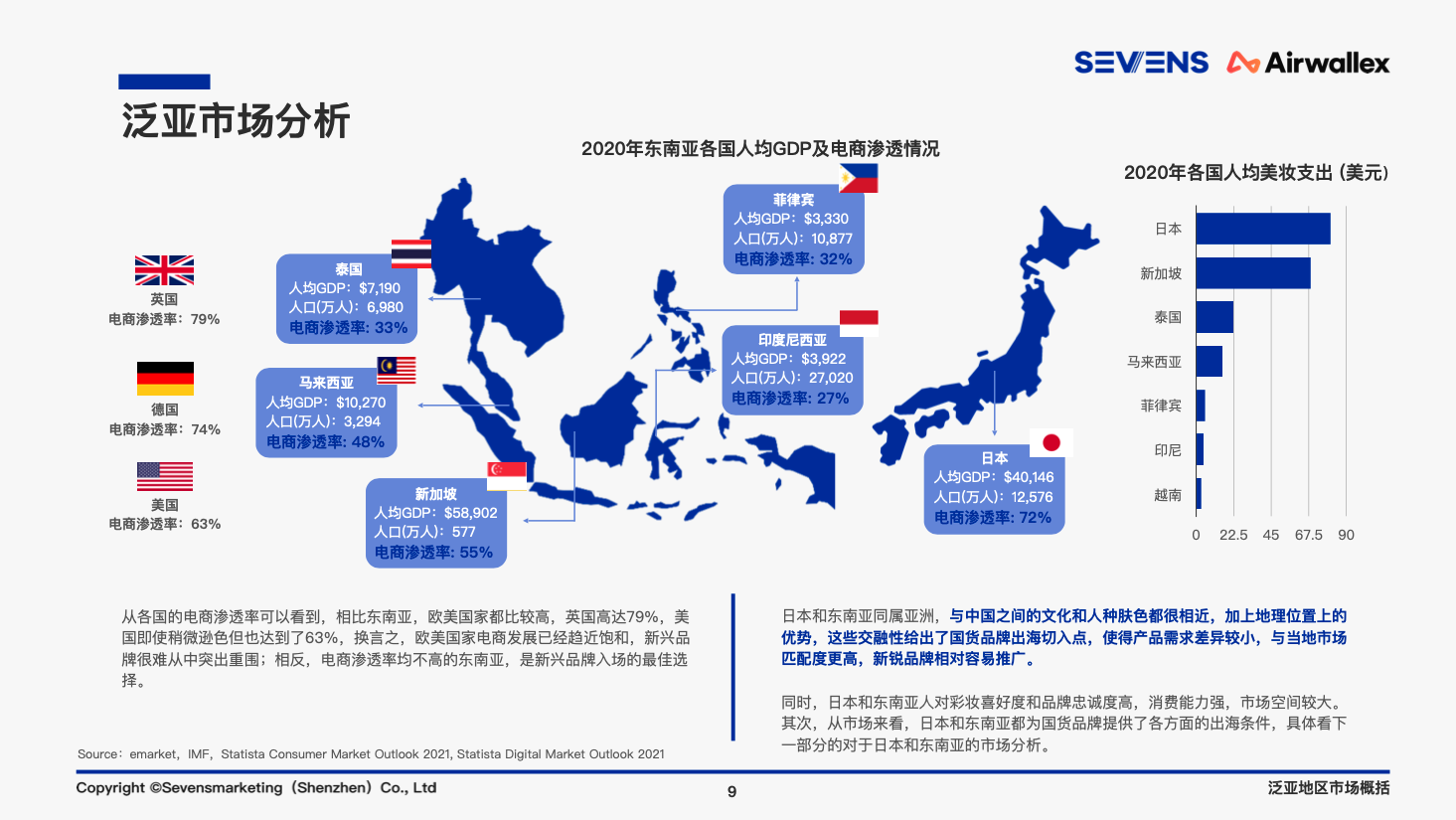

2、海外美妆市场正呈现高增长态势,尤其是以日本和东南亚为主的泛亚地区。

在过去的十几年里,无论经济形势如何变幻,全球美妆市场始终保持稳步增⻓的势头,也越来越多的消费者积极通过社交平台分享、交流美妆体验。

据 Twitter 平台报告,2020 年,Twitter 上与美妆护肤相关的推文达到 4.6 亿之多;即使在疫情的冲击之下,「彩妆」相关话题的讨论占比仍接近 60%。

Euromonitor 数据显示,2021 年,全球美妆市场价值达到 837 亿美元,到 2025 年,将达到 1076 亿美元。与此同时,也可以看到天猫海外披露的数据,2021 年 1-11 月,中国美妆化妆品及洗护用品出口金额 43.631 亿美元,同步增⻓12.8%。

可以看到,国外的蛋糕还很大,而国内份额已经溢出。换言之 ,在国内要进行一个品牌的突围,其实比较困难的。

在海外,大家一般都会优先选择两个主战场,一个是欧美,一个是日本东南亚。事实证明。在我们的研究当中,会发现东南亚其实更有利于国内品牌作为出海的第一站。

二、日本和东南亚 成为品牌出海首选之地

据 Mintel 报告显示,2018 年,东南亚美容美妆市场规模达到了 1640 亿人⺠币,预计 2025 年将达到 3048 亿人⺠币,年复合增⻓率 (CAGR) 为 9.3%,高于中国市场未来五年化妆品年复合增⻓率的 8.23%。

在此的基础之上,我们也做了一些更加细致的行业的洞察。

接下来,将会回答这两个问题:

- 为什么更青睐于泛亚而不选择欧美市场?

- 在当前市场的情况来看,为什么进军泛亚会成为就是完美日记这些国货新品牌的首要选择?

1、首先来看第一个问题,为什么不选择欧美?

(1)不同的肤色导致国货出海欧美的产品匹配度低

亚洲为⻩皮肤,欧美为白皮肤,肤色和肤质的差别导致两个地区的消费者对美妆品类的关注点不同,如适合的粉底、眼影的颜色,呈现出的妆容效果等等,这也导致欧美和亚洲地区在化妆习惯和流行趋势上都有很大区别。

(2)品牌力的问题

纵观全球美妆品牌,很大一部分说得出口的品牌都是出自欧美,比如雅诗兰黛、兰蔻、香奈儿等等。在某种程度上,这些品牌已经占据了消费者的心智,而一个消费者留给品牌的位置大概也只有 7-9 个品牌,那么在这种情况下,就很难再去欧美市场进行一个品牌力的突围。

(3)市场竞争度大

在欧美,不管是高价位还是低价市场,都已经饱和,国货美妆品牌很难去争得一亩三分地。

相对而言,除开欧美地区,日本和东南亚就成了国货美妆品牌的出海首选,这也是前面说到的第二个问题。

2、为什么进军东南亚和日本会成为完美日记这些国货新品牌的首要选择?

先来看东南亚。

据海关总署 2019 年的数据显示,中国出口化妆品数额排名前五的国家中,有两个来自于东南亚,分别是印度尼西亚和新加坡。

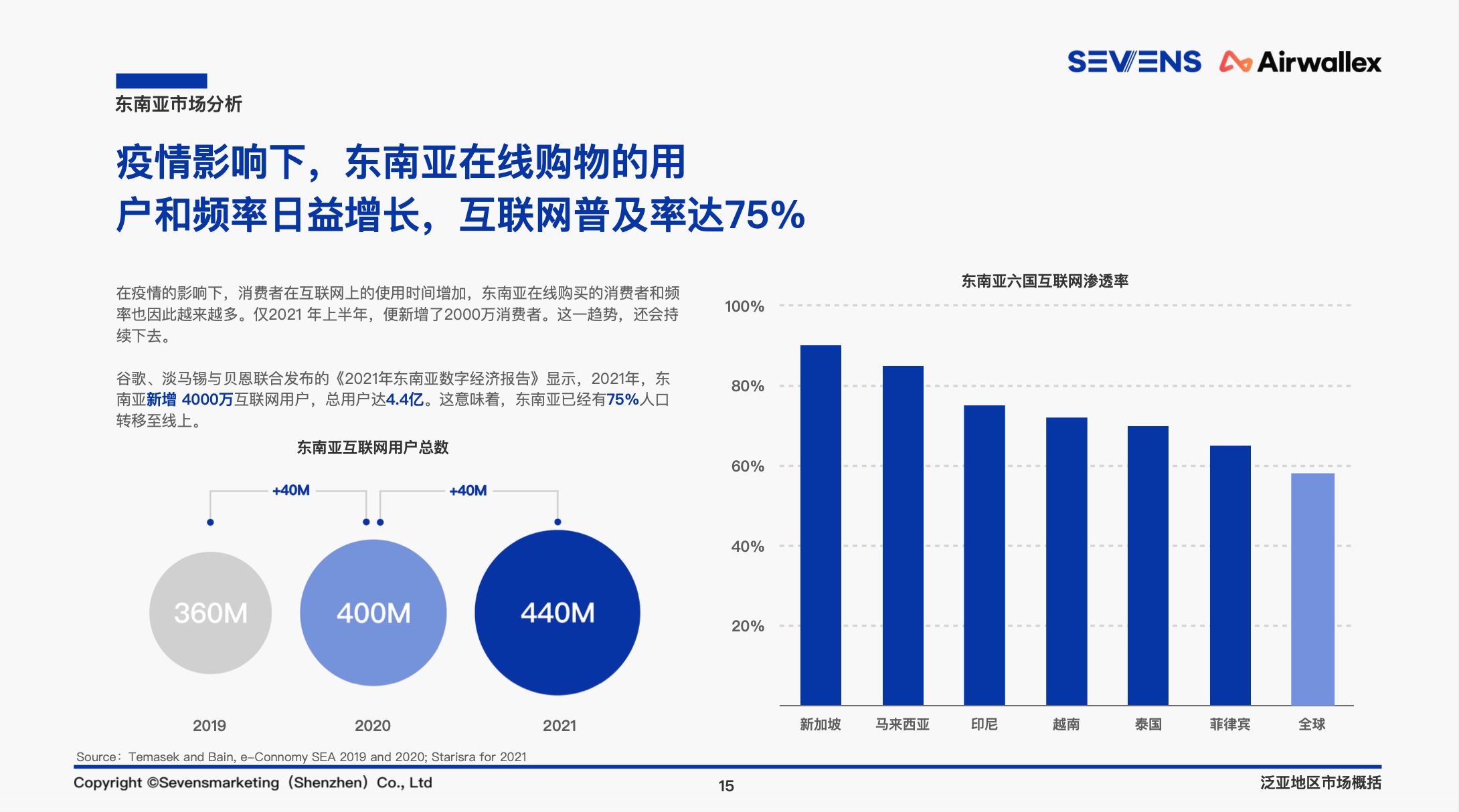

从 2020 年东南亚各国电商渗透率来看,像印尼、泰国、马来西亚这些地区,他们的电商渗透率其实处于一个比较低的情况,都没有达到 50%,整体来说,他们的电商环境还是处在一个蓬勃发展的这么一个状态,还不是一个成熟的市场。

在这种情况之下,我们再去做一个新品牌或者是新品牌的进驻的时候,就会有一定的市场先机和机会。

此外,东南亚市场有个很明显的特点是,他们的消费人群是更加趋于年轻化的。相关数据显示,2021 年,东南亚地区平均年龄仅为 28.8 岁,比中国还要小 9 岁,是一个典型的年轻化国家。

因此,在制定相应的一些市场推广策略的时候,就需要更加去迎合年轻消费者的一些购买行为和习惯。

随着低龄消费者的成长和消费能力的变强,东南亚的消费潜力无限。值得一说的是,这其中还有更大的一个人口红利。

Google 淡马锡和贝恩公司联合发布的《2021 年东南亚数字经济报告》显示,东南亚互联网的用户有 4.4 亿,其中互联网普及率高达 75%。

虽然说他们的电商渗透率比较低,但是随着互联网普及率的逐年上涨,以及年轻消费者的成长,他们的电商渗透率将会保持一个比较高速的增长的,就迎合了刚刚我们得出的结论,东南亚市场目前还处于蓝海阶段,前景可观。

其次,再来看日本。

对于日本来说,虽然它的电商渗透率达到了 72%,但由于我们不会面临像欧美地区这种成熟的市场当中一些不适配的挑战。相对而言,日本跟中国地区的文化和人种肤色都更加相近,加上地理位置上的一些优势,这些交融性也给了国货品牌很多出海的切入点。

比如国货美妆品牌花枝晓,主打这种宅系、动漫系和比较可爱的日系女装,在日本的线上线下都取得了非常大的一个成效。

所以跟当地市场的匹配度更高的话,对于新锐品牌的进场就会更加有优势。

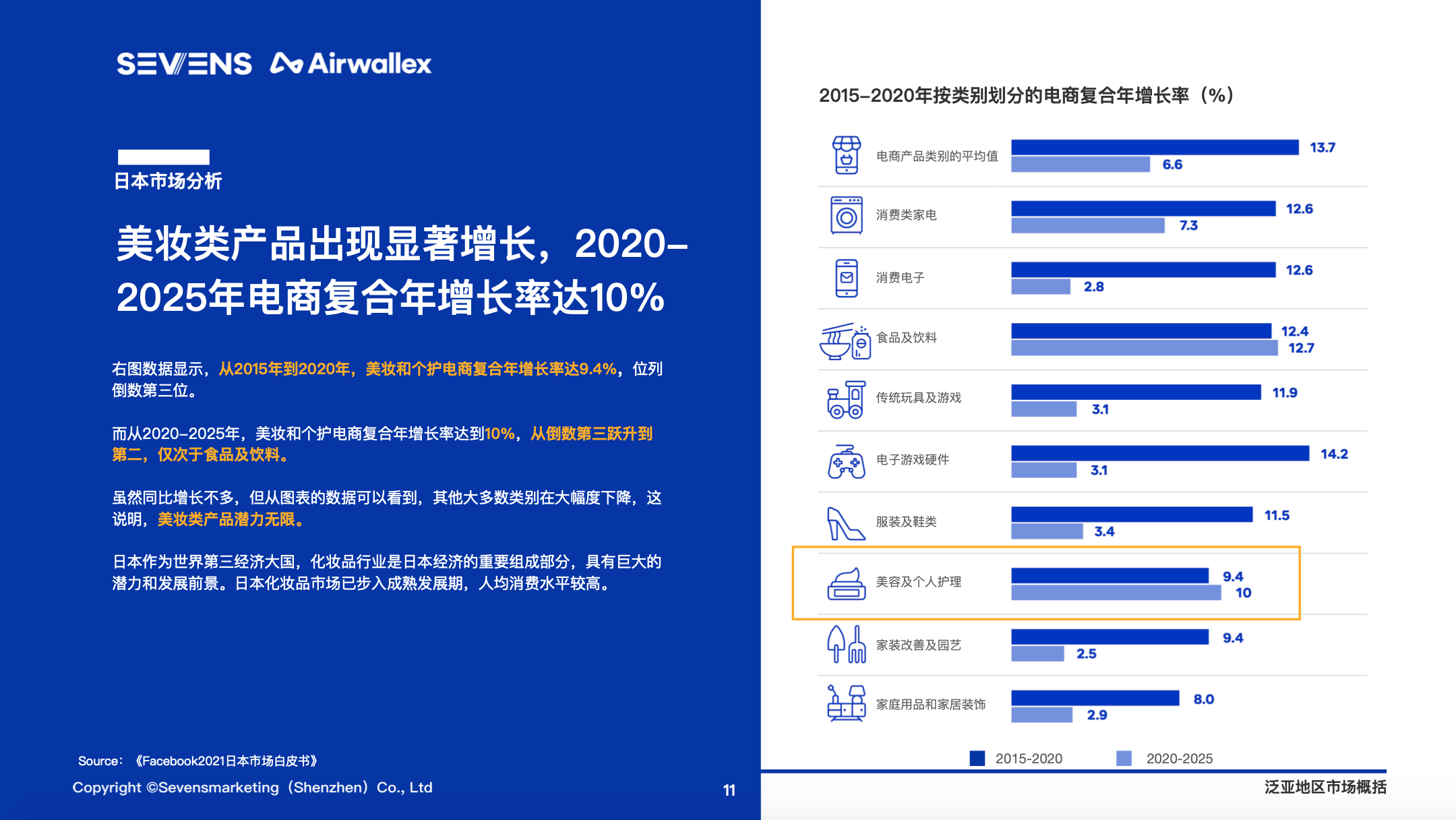

事实上,相关数据显示,日本美妆市场正呈现一个逆势上涨的趋势,虽然在 2015-2020 年间,美妆类产品只有 9.4%的复合年增长率,处于倒数第三的位置。

但随着疫情,我们可以看到 2020-2025 年之间,美妆品类已经达到了 10%的增长率。而与此同时,像之前的消费类电子或者是消费类家电,反而从比较高的 12.6%增长率,跌到了不到 10%。

也就是说,在其他大类别都在大幅下跌的同时,美妆产品有更高的发展潜力。

那么,在日本和东南亚市场目前还呈现了哪些具体的变化趋势?下载报告即可查看详细分析。

接下来,来说说泛亚洲国家对于美妆产品的一些偏好。

三、品类:眼妆比唇妆更受欢迎

近年来,受疫情影响,由于日常佩戴口罩的习惯,消费者也逐渐呈现出了一些新的消费行为。

比如,日本的美妆市场主要是以脸部和眼部美瞳类的产品为主,而对于东南亚的地区而言,由于受到强烈的日光照射,所以消费者对于美白和防晒的需求是更加高的。

在整体的一个市场数据上,据 Global Web Index 的调研显示,有 96%的消费者,承认在半年内购买过美妆类和护肤类产品,54%的消费者表示愿意去尝试使用新的品牌,62%的消费者他表示自己存在外在形象的焦虑。

所以,在我们制定这一份行业报告时,身边的同事就会有一个疑问,在疫情期间,大家都不怎么用出门,而且天天戴着口罩,是不是意味着大家对于美妆产品的需求越来越低?

事实上,数据显示并不是这样子的。

相反,受疫情影响和可持续环保理念的深入,越来越多消费者会更加追求天然的化妆品。

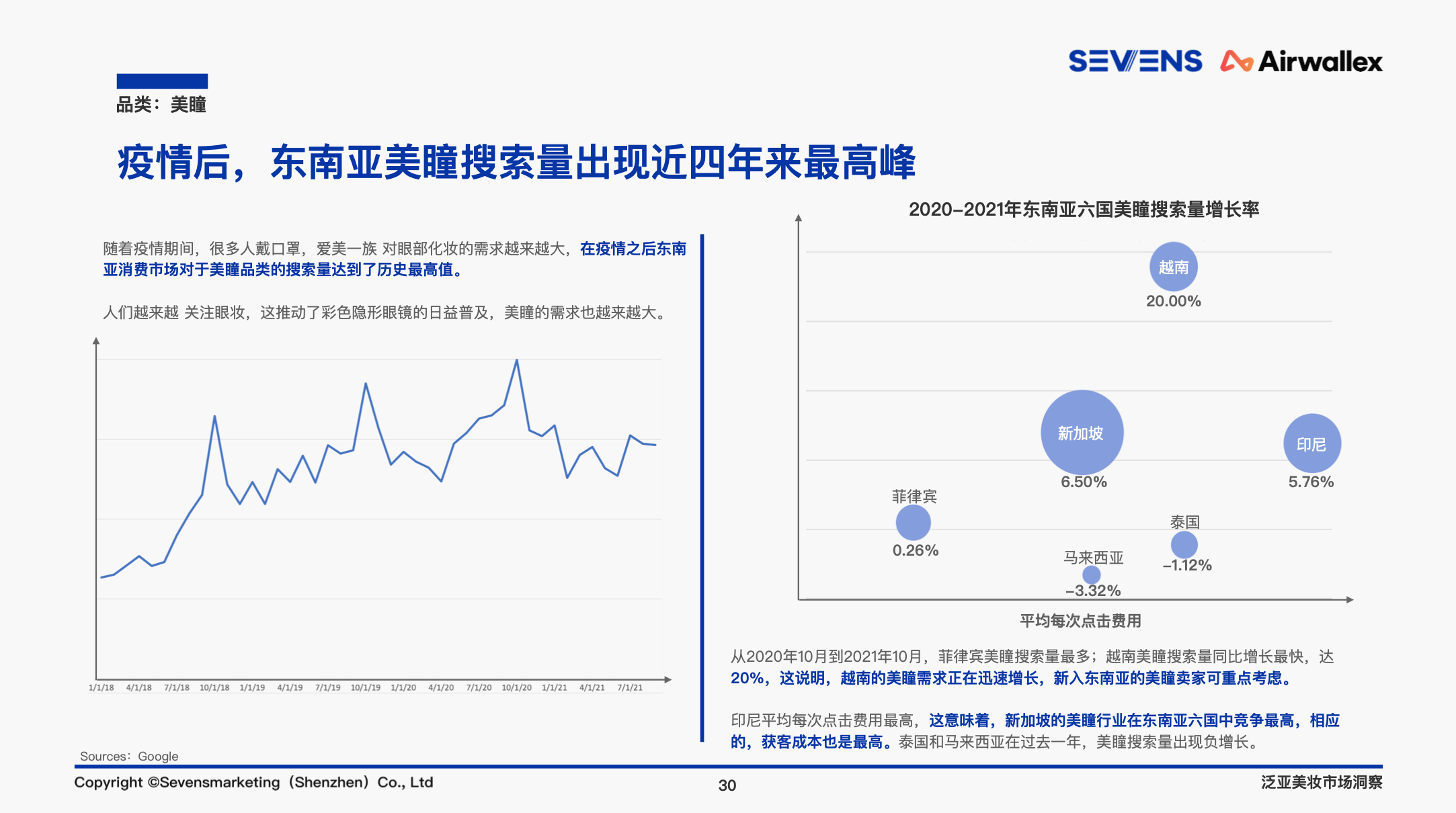

此外,由于日常佩戴口罩,眼妆比唇妆更受欢迎。

其中,从谷歌的数据可以看到,近五年来,美瞳的年复合增⻓率达 7.93%,从 2018 年到 2021 年平均的搜索量也是增长了 7.69%,远远高于脸部的一个美妆的平均增长量。

而对于不同的国家,对美瞳的需求也都不同。

除此之外,对于不同地区,消费者对美妆产品的偏好都是不同的。

比如,在菲律宾,由于菲律宾人群肤色比较偏棕色的,因此他们更加偏好欧美的一些妆容,于是眼线、眉笔、修容等产品成为了他们常年的一个热销品。

而在越南地区,因为大家的肤色都比较白,所以当地消费者受到日韩妆容的影响会更深,喜欢轻薄透亮的底妆、自然色系的眼影以及亮色系的一些唇妆等等。而且,比较倾向于天然原料的产品。

至于泰国地区,由于肤色比较多样,所以他们在各个色号的一个粉底选择上,都会有很大的差异性,他们的妆容则是很典型的泰式妆容,奶油基底的底妆、英气十足的眉毛和欧式长睫毛。

在印尼地区,由于宗教的影响,所以他们 80%的化妆品都是需要经过清真认证。

可以看到,各国的消费者在选择美妆时,其实还是有蛮大的不同,这也给卖家一个提示,如果要去进驻不同的国家,非常有必要认真做下当地消费者的洞察,来进行更好的一个本地化。

四、如何捕获目标消费者?

对于一家品牌,如果要在当地进行品牌电商入驻,就需要结合消费者的一些行为洞察,以此来制定更好的推广策略。

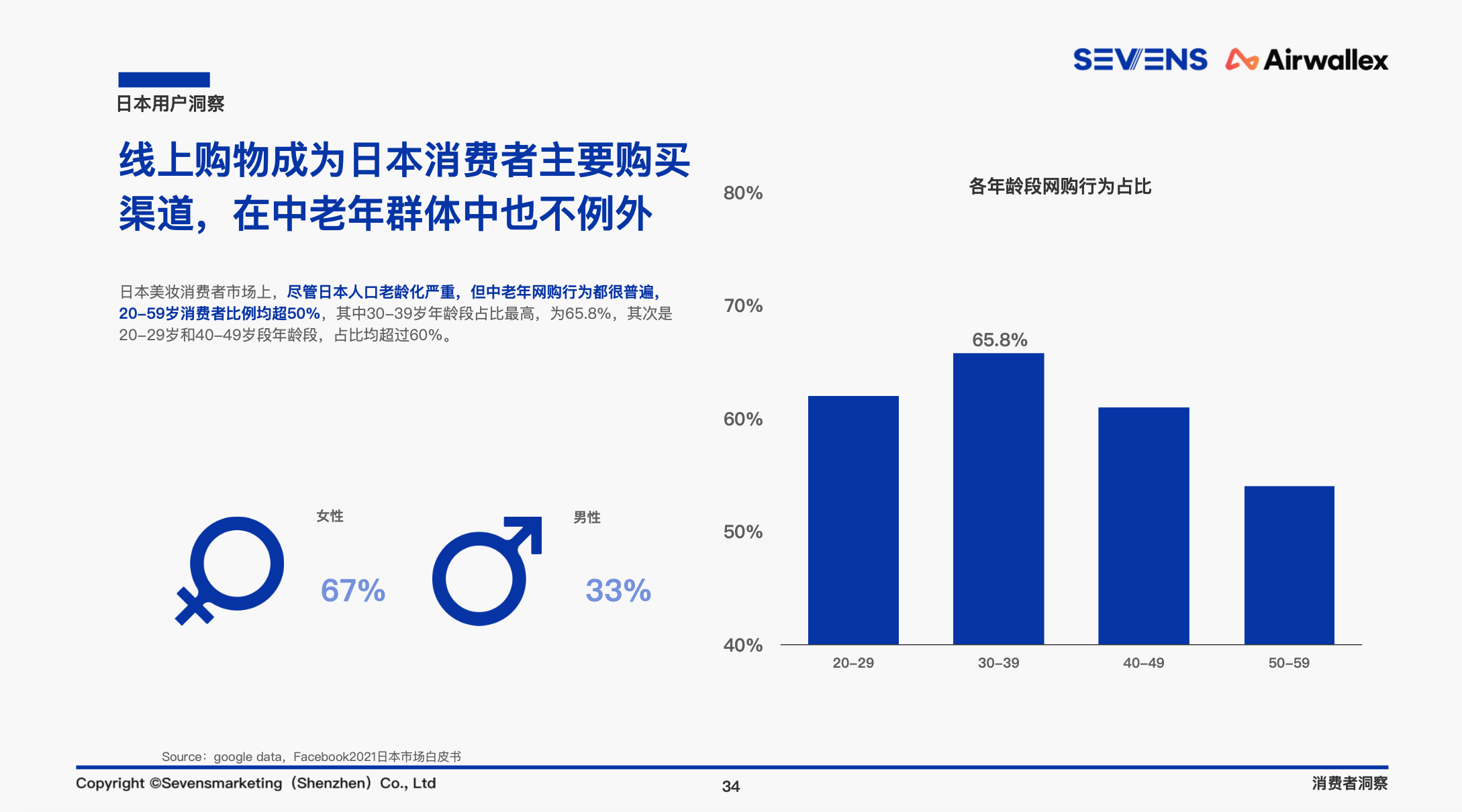

在日本,不同于其他大多数国家,老龄化比较严重。受此影响,日本网购的主要人群是中老年人。20 岁-59 岁的消费者比例,甚至超过了 50%,其中 30~39 岁的年龄段的占比更高,达到了 65.8%。

所以在这一点上,日本的确是一个电商非常成熟的国家,那么在这种情况之下,是不是说我们一定要去迎合所有年龄层的消费者的这么一个消费的习惯?

其实也不是,我们会发现,Z 世代消费人群的消费潜力更大,或者说,Z 世代将是在未来成长空间更大的一个消费群体。

Z 世代人群,不同于其他年龄层消费者,他们更加愿意为环境友好型的产品去买单,更加喜欢去购买精简包装的产品。

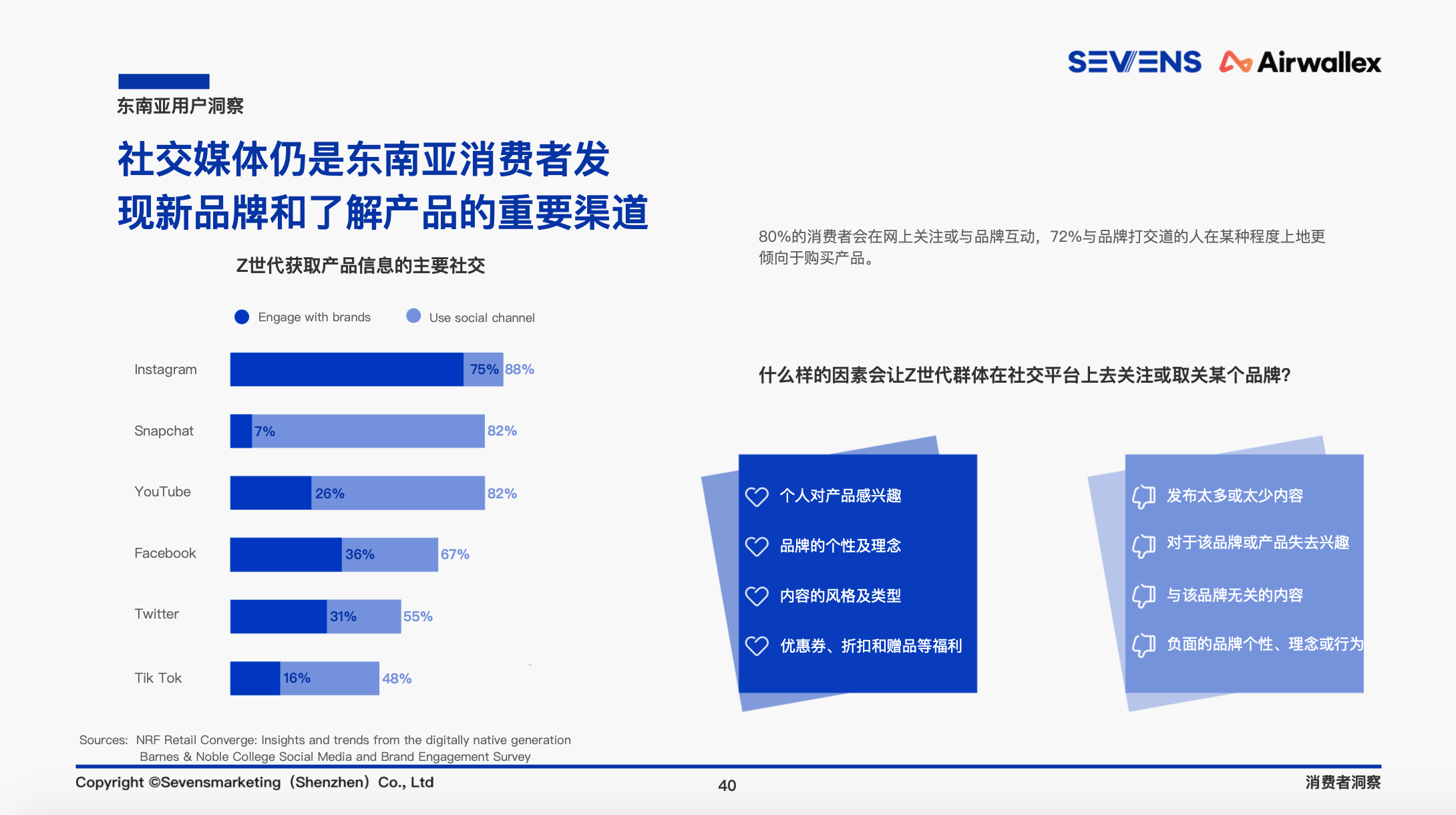

并且,他们对于社交媒体是非常依赖的。社交媒体平台成为他们了解产品信息的主要的渠道,数据显示,有 94%的日本网消费者,都会去使用社交媒体,尤其是 Facebook、Instagram 等等。

同样,东南亚地区亦是如此,Z 世代正在成为他们的消费主力,数据显示,80%的消费者都会通过社媒去关注品牌并进行互动。

这也是为什么我们会建议,尤其是美妆类型的客户,一定要好好经营自己的 ins 账号,这上面也是很好的可以直接跟用户去进行对话的一个窗口。

目前,整个东南亚 Z 世代的人口,预计超过了 2.77 亿,占比达到了 40%以上。

美国银行《Ok Zoomer: Gen Z primer》报告中提到,到 2030 年,Z 世代的收入将增长 5 倍,总收入将达到 33 万亿美元。

也就是说,这个人群人口基数增长的同时,他们的购买力随着时间推移也在增长,并且将在 2031 年超过千禧一代。

其中,菲律宾和泰国将是 Z 世代在变革中重点获益的一些国家,其中泰国有 31%的人口都是 Z 世代人群。

目前来看,Z 世代每月的花费超过 100 美元的,占到了所有的购物人口当中到 58%,所以 Z 世代人群将成为所有品牌都想要极力去抓取的一部分人群。

五、机遇与挑战并存 如何做好出海策略?

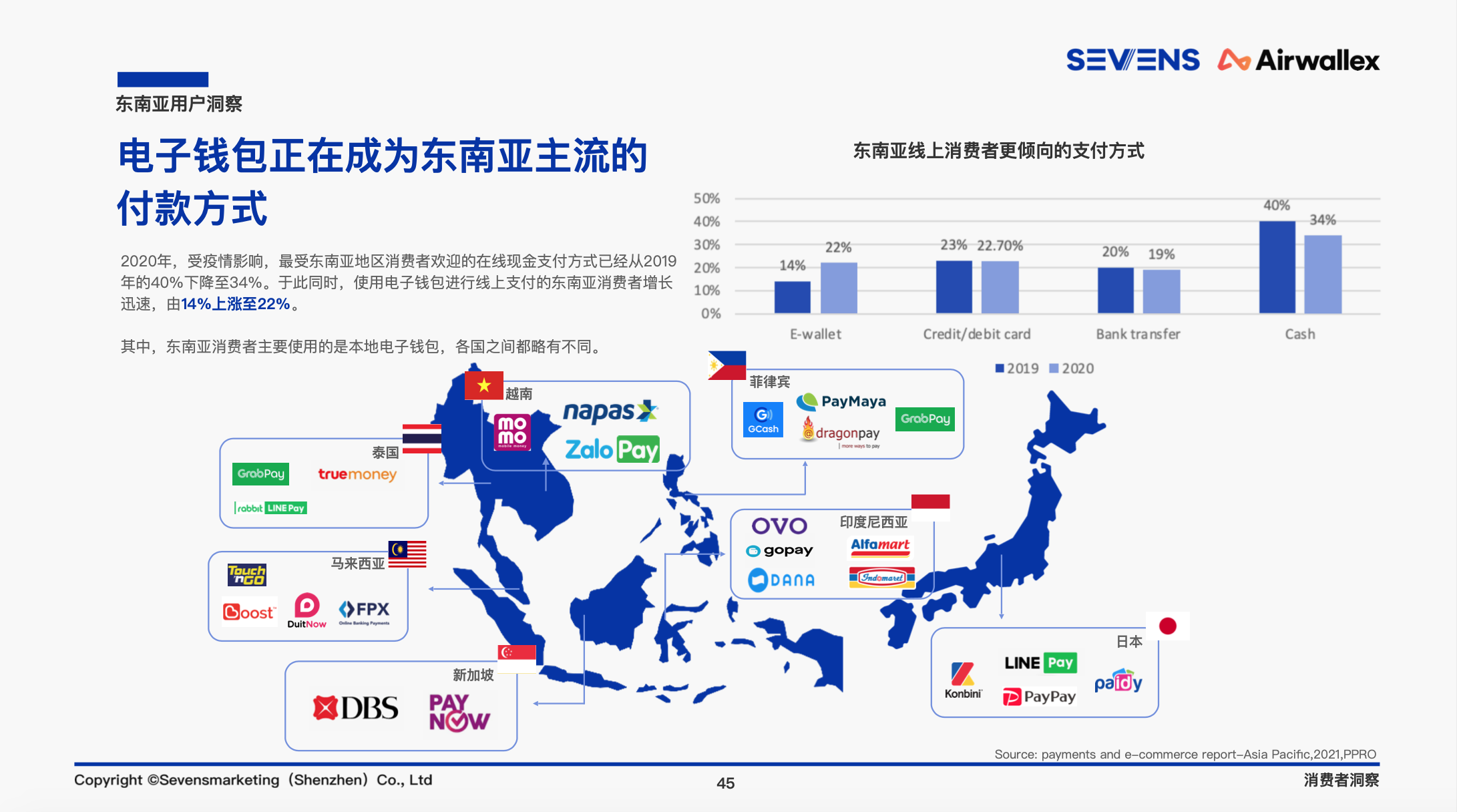

出海泛亚 ,虽然机遇很大,但依然面临一些挑战,包括当地物流、电商基础设施、产品本土化的适用性,以及本地团队的搭建、支付的部分等等。

东南亚地形复杂,不同国家间都有很大差异。Airwallex 空中云汇企业级客户商务总监 Raven Liu 表示,对于想要探索海外市场的品牌来说,海外支付生态复杂多样,每个国家地区消费者倾向的付款方式不尽相同。

但不少品牌在初探海外市场时,常常会忽视支付环节的重要性。就东南亚地区而言,有约 50 种支付方式。因此,在进入当地市场之前,需要先了解当地的一个支付习惯,来给消费者提供更全面的支付选择。

Raven 提到,深入东南亚不同的国家,消费者的支付方式又千差万别。例如,越南和菲律宾人喜欢线上订单线下现金支付、新加坡人喜欢信用卡支付、印尼、泰国人更喜欢电子钱包,而每个国家的电子钱包又繁复多样。

支付环节是线上购物的最后一公里,一切的营销推广都是为了订单转化。如果因为没有做好本地化支付能力的对接,品牌等于给自己关上了目标市场的大门。

除了做好支付能力的提升,随着品牌在出海业务的逐渐扩大,交易量的增加也会对运营造成压力。流畅的支付体验对消费者站内购物体验以及业务支持都起到了关键性的作用。

直播上,Raven 也分享了为什么提升支付体验对于企业出海具有战略性意义,以及如何建立卓有成效的支付运营策略,以帮助品牌实现可持续性增长。

至于出海策略,CBD 解决方案高级经理 Kristy 认为,在消费人群和社交媒体渗透率都在发生转变的情况下,学会网红营销,利用社交媒体增加曝光率,这一点很重要。

比如,今年花⻄子就请到了 Youtube 上 1000+ 万粉丝、犀利「毒舌」的美国顶流美妆博主「J 姐」Jeffree Star 做产品测评视频,这波宣传将花⻄子再次推上热潮。

值得注意的是,DTC 是未来一个非常大的趋势,未来,消费人群主要是 Z 世代,相比产品的价格质量等基本因素,他们更注重对品牌的感情认可以及消费体验。 在 DTC 模式下,我们可以更好地解决多条链路的发展,让品牌拥有更多元化的渠道选择,而不再受制于传统的经营模式。

更多的泛亚美妆市场分析、消费者洞察、出海策略、扫码下载报告即可查看,其中,还将通过国货美妆品牌花西子、完美日记、滋色进行举例分析。BRANDSTAR

0 个评论