https://www.brandstar.com.cn/report/399)

DUG:2018美国互联网广告市场报告

随着互联网、移动互联网的高速发展,互联网广告及移动互联网广告生态系统得以日益成熟与完善。美国是互联网技术最主要的发源地,源于先天优势,美国掌握着全球互联网发展的主动脉,在互联网广告市场高速发展之际,移动互联网广告市场也进入了崭新的发展阶段。

通过本报告您可以了解:

- 美国数字广告支出首超50%,移动支出占比达70%。

- 零售业继续主导数字广告业务,搜索营销趋于常态。

- Amazon数字广告业务崛起,Google搜索地位受到威胁。

- 视频广告大势所趋,社交媒体为最佳投放渠道。

美国数字广告支出首超 50%,移动支出占比达 70%

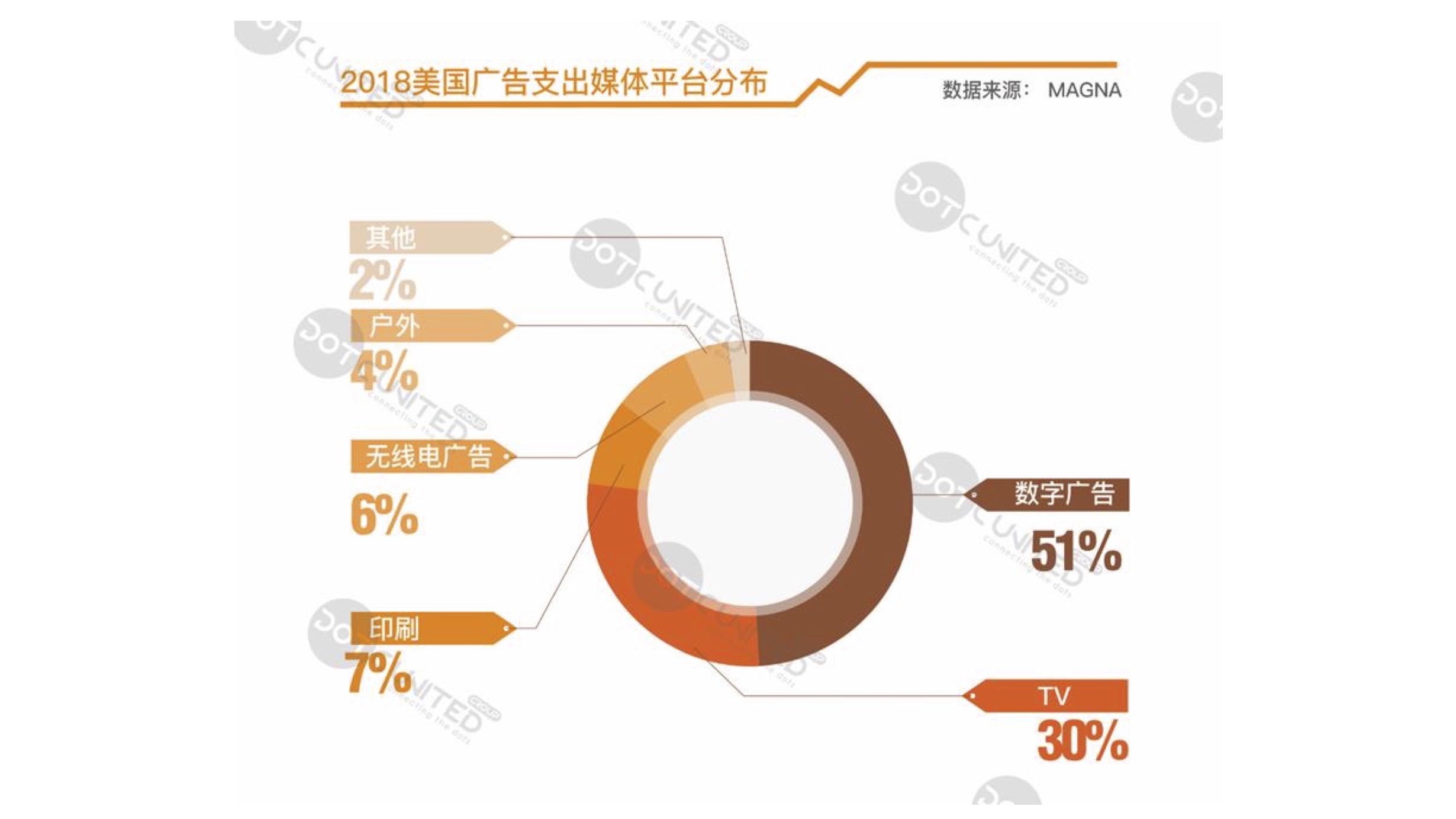

美国强劲的经济和发展中的数字经济一直推动着大多数行业的广告支出,据 eMarketer 数据显示,在金融、制药和技术驱动下,2018 年美国数字广告将达到几个重要里程碑:收入超过 1000 亿美元,并且首次逼近广告总销售额的一半(48.6%),同时,据另一机构 MAGNA 数据显示,2018 年美国数字广告或占总体广告销售额的 51.5%,已过半数。

电视广告仍是美国第二大广告支出平台。目前,电视仍然是品牌接触到大量受众的最便捷的一种方式,无论是打造品牌还是推出新品,电视营销的效果都已经得到证明。虽然目前美国传统电视媒体的收视率有所下降,但电视广告价格始终居高不下,医药、汽车和 CPG(快消品)等关键垂直行业仍然忠于电视,这些行业在上半年都扩大了广告预算。

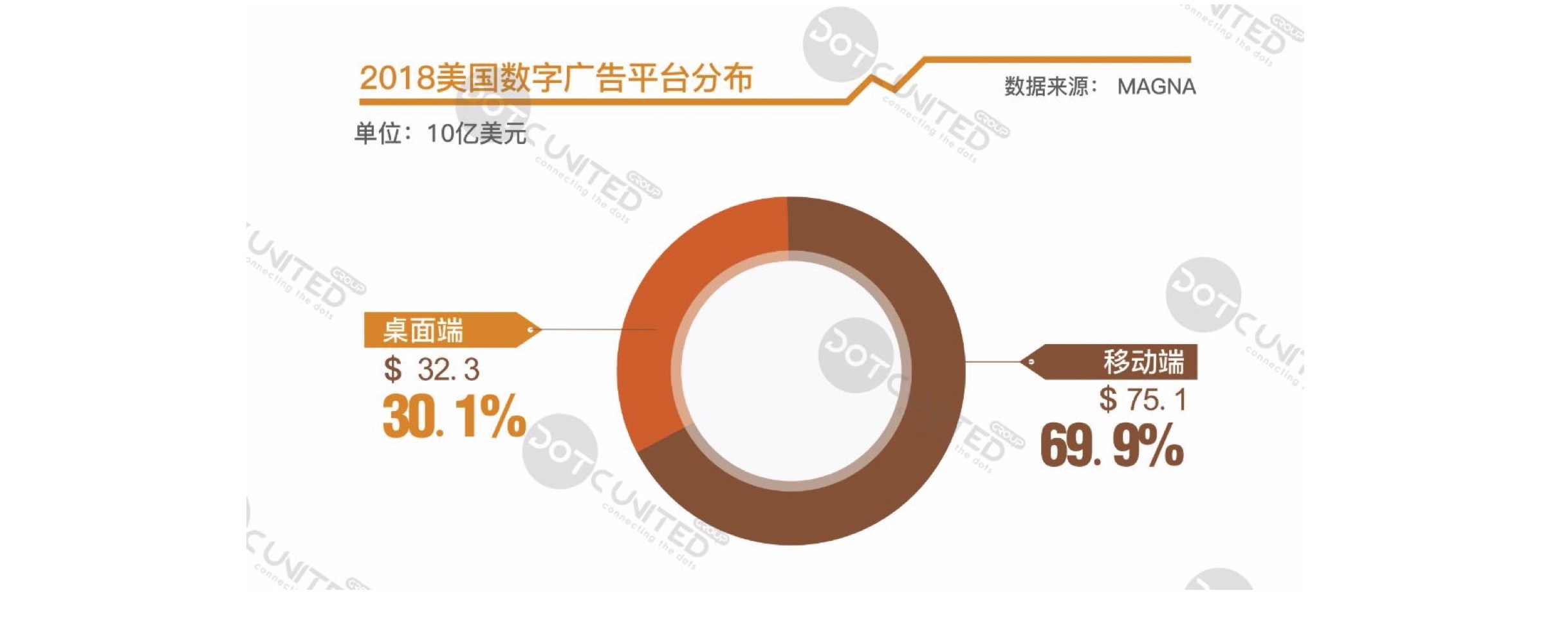

据 eMarketer 数据显示,今年移动广告在美国的支出将增长 20%,达到 750 多亿美 元,占所有数字广告支出的 70%,而在十年前,美国移动广告支出总额仅有 3.2 亿美元,美国互联网广告移动化转型速度令人惊讶。

2018 年美国移动互联网广告收入超过电视广告,并且是桌面端广告收入的两倍之多。智能手机在人们生活中所扮演的角色越来越重要,此外,受消费减少和广告拦截的影响,基于桌面的广告销售额有所下降。未来,美国移动互联网广告占数字广告市场的比重或逐步增加。

不论从体量还是增长来看,2018 年美国继续保持其在互联网广告、移动互联网广告市场毋庸置疑的领先地位。据 eMarketer 数据显示,2018 年美国数字广告支出约 1074 亿美元,其中,移动互联网广告约 751 亿美元,占数字广告近 70% 市场份额,占全球移动互联网广告约 47% 市场份额。

不论从体量还是增长来看,2018 年美国继续保持其在互联网广告、移动互联网广告市场毋庸置疑的领先地位。据 eMarketer 数据显示,2018 年美国数字广告支出约 1074 亿美元,其中,移动互联网广告约 751 亿美元,占数字广告近 70% 市场份额,占全球移动互联网广告约 47% 市场份额。

据 Zenith 调研数据显示,美国和中国是全球数字广告增长的领头羊,2017 到 2020 年间,美国和中国将贡献 47% 的新增广告支出份额,遥遥领先其他国家,其中,美国从 2017 到 2020 年,数字广告支出涨幅或逼近 200 亿美元,中国紧随其后,将增长约 170 亿美元。

零售业继续主导数字广告业务,搜索营销趋于常态

2018 年美国零售业将继续主导数字广告业务,其在数字广告上花费约 235 亿美元,比 去年增长 18.7%,占美国数字广告支出的 22% 左右。零售领域在数字广告上的花费之所以远超任何其他行业,是因为在零售业中,越来越多商家选择通过搜索获取流量,对于在美国市场进行零售的商家来说,产品商店、电商网站或 Amazon 站内网页在 Google 的搜索结果中是否有出现,至关重要。此外,对于零售行业,之前 PC 是主要的广告平台,未来则会更多向移动端转型。零售行业开始越来越多利用大数据技术,在社交媒体和用户互动方面做出改变。

汽车行业仍将是美国第二大数字广告主。2018 年,汽车品牌将在数字广告上投 入约 136 亿美元,比去年增长 16.9%。2018 年美国汽车行业广告支出将占美国所有数字广告支出的 12.6%。

金融服务是美国上半年数字广告增长的主要推动力,广告预算增长了 18%,电信行业 和 CPG(快消品)虽然最大的广告平台仍在电视端,但受互联网冲击,CPG 已经开始向 OTT 等其他渠道开始转型,电信行业在数字广告领域的投资或将继续增加。

Amazon 数字广告业务崛起,Google 搜索地位受到威胁

作为互联网行业巨头,谷歌在美国的数字广告领域处于绝对领先地位,其体量已经超过报纸、杂志行业的总和。过去几年,谷歌广告营收的整体趋势不断向好,据 eMarketer 预估,2018 年,谷歌数字广告收入将达到 420 亿美元,占美国数字广告 37.1%市场份额,谷歌广告业务的健康增长主要归功于谷歌购物广告和移动广告收入的增长。

谷歌在零售商的市场活动中扮演了越来越重要的角色,在零售行业中,谷歌购物广告 的花费占所有零售广告的 76.4%左右,未来谷歌购物广告或将成为谷歌广告的主导。

谷歌购物广告作为谷歌收入的增长引擎,2018 年第二季度同比增长 31%,是文字广告增长率的五倍多。未来,谷歌购物广告的展示甚至可能直接蚕食文字广告的展示次数。当然,对于购物广告的形式,谷歌的要求也越来越严格,在广告的广度和深度上,都有了更高的要求。

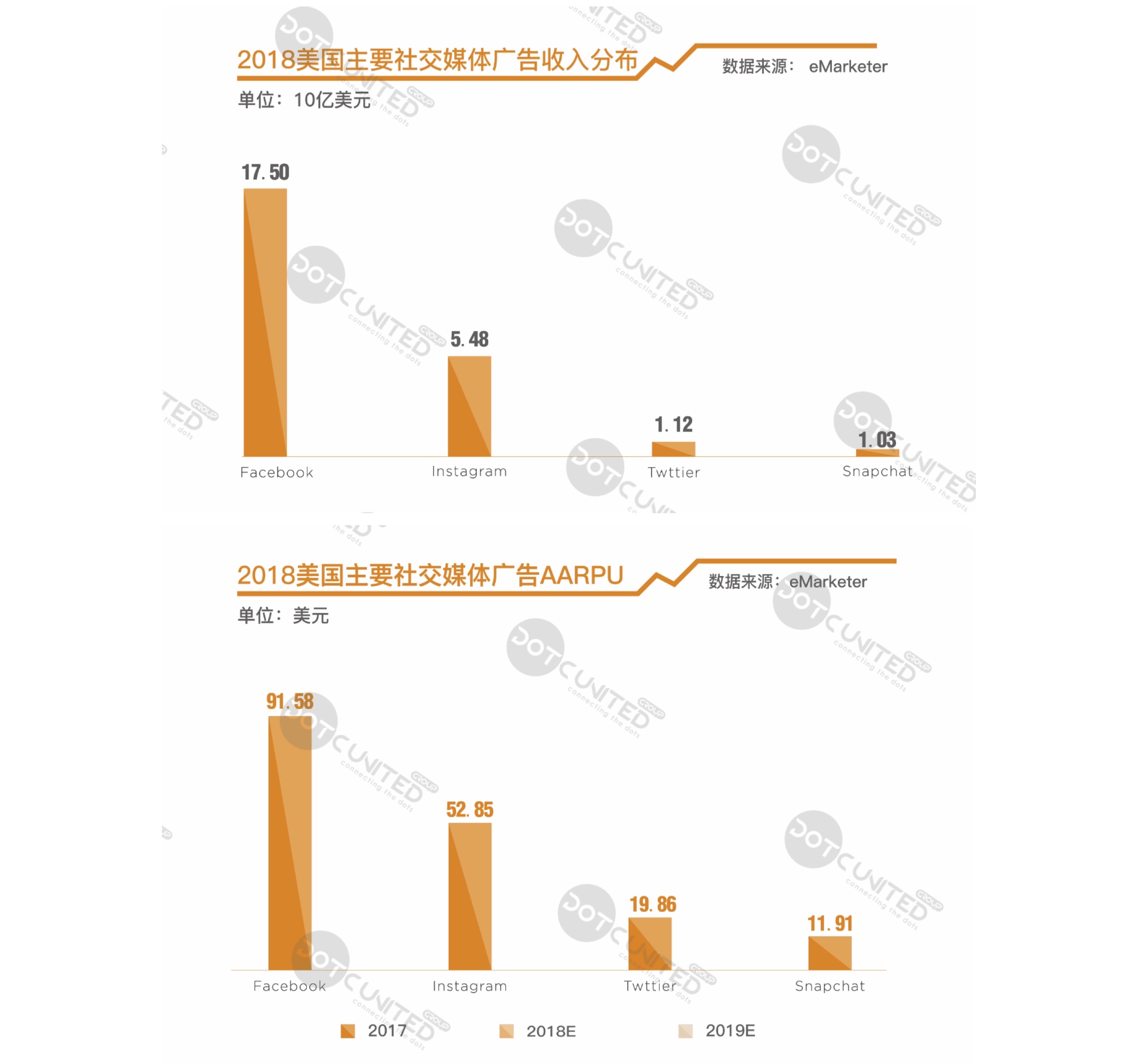

Facebook 作为全球最大的社交平台,在美国 Facebook 用户达到 1.69 亿,占美国所 有社交媒体用户的 85.1%,占美国人口的 51.5%,即平均每两个人口中,就有一人是 Facebook 用户。2018 年,美国 Facebook 广告收入占据全球 Facebook 广告收入的 45%,包括 Instagram,收入共计将达到 230 亿美元,占到美国数字广告的 20.6%。

在用户隐私泄露丑闻影响及黑马广告平台崛起的双重夹击之下,加之,Facebook 最 近在修改算法,算法更倾向个人用户而非商家,Facebook 对于广告商的吸引力将有 所下沉。诸多因素之下,美国 Facebook 广告收入增长开始放缓,eMarketer 数据显示,2017 年美国 Facebook 广告收入增长约 45.3%,而 2018 年预计增长仅 16.9% 左右。

Amazon

Google 和 Facebook 一直是美国数字广告领域两大巨头,长久以来,未有第三者能打破两大巨头的垄断,但随着系列负面新闻恶化影响,以及政府对于 Google 和 Facebook 变的更为严格的监管,这两大巨头在今年出现了一个有力的「挑战者」。

信息时代,数字广告收入以黑马之姿成为盘活互联网产业的重要增长动力,美国当地时间 9 月 4 日午盘,Amazon 股价短暂越过 2050.27 美元,市值超过 1 万亿美元,成为继苹果之后第二家进驻「万亿俱乐部」的互联网巨头。除核心基因的电商及支撑高市值的潜力巨大的云计算外,Amazon 高速增长的数字广告业务令行业巨头侧目。

目前,Amazon 已成为美国数字广告第三大市场,仅次于 Google 和 Facebook。据 eMarketer 数据显示,2018 年 Amazon 数字广告收入增长比预期强劲,同比增长约 10~12%,达到约 46 亿美元,虽然 Amazon 仍只占美国数字广告总收入不到 5%, 但 Google 和 Facebook 两个数字广告巨头支出正在减少,但此后 Amazon 广告收入仍将保持这种强劲增长趋势,到 2020 年或占美国数字广告市场的 7.0%。此外,Amazon 高管曾表示,目前有 20%~30%的客户将 50%~70%的搜索预算计划转移到 Amazon 平台,未来或有更多人在 Amazon 而非 Google 上在线搜索产品。

视频广告大势所趋,社交媒体为最佳投放渠道

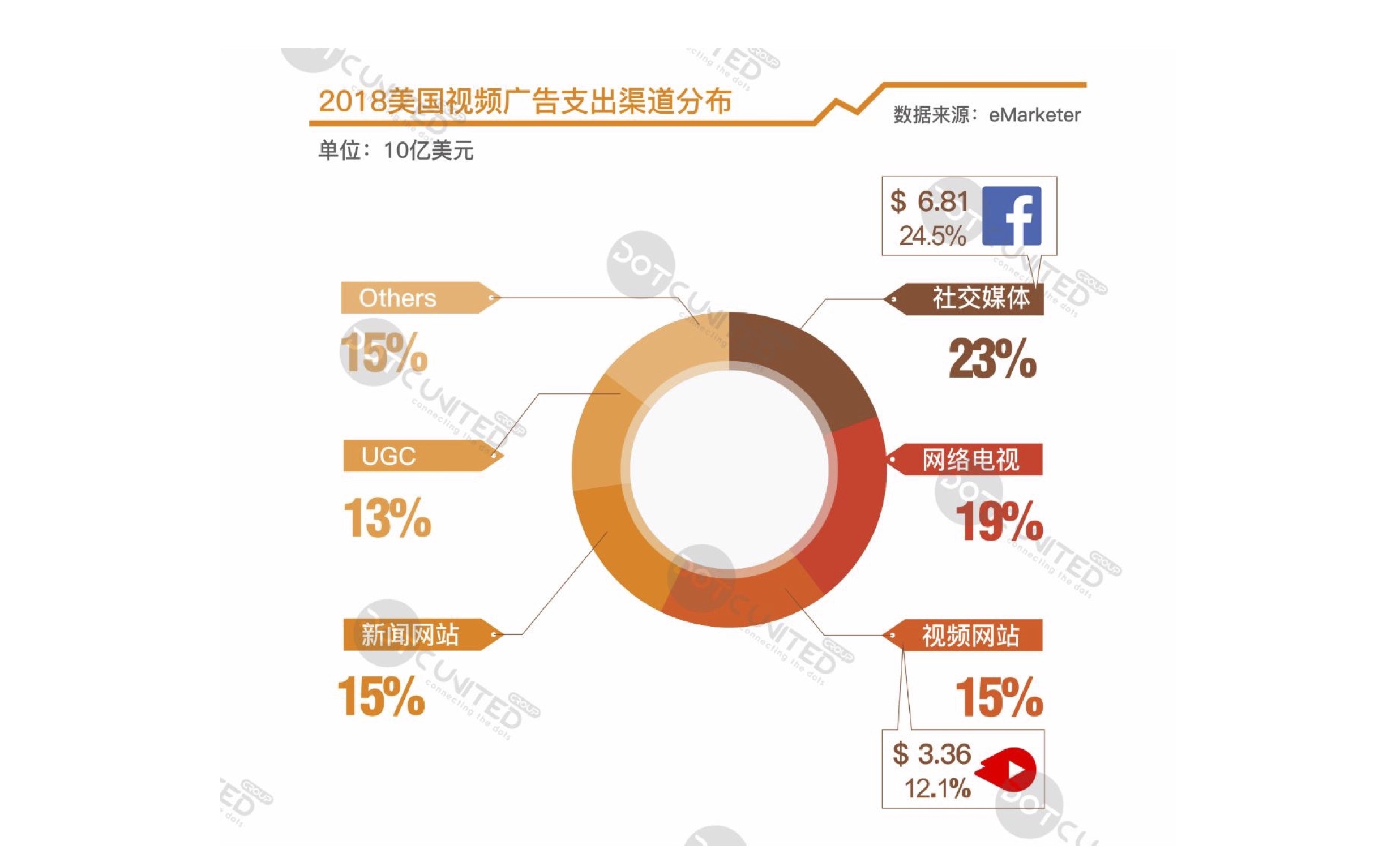

美国是全球视频广告支出最大市场,占据全球近 50%市场份额。随着视频消费转向 YouTube,Hulu 等数字平台,2018 年,美国数字视频广告支出预计将增长 30%,达到 278 亿美元。另有研究指出,现下很多营销人员已将部分现有广告库存转移到数字视频中,有 60%的企业报告用于在线视频的营销预算比电视广告多 2 倍,比其他数字形式的广告多 1.5 倍之多。

在视频越来越重要的同时也带来了一系列的挑战和难题,在垂直类视频广告领域,现有 的视频内容已经无法达到品牌的需求,制作更高质量的视频内容是最难也是最大的挑战。此外,由于视频的流行及受众越来越碎片的关注时间,品牌正在转向越来越短的视频广告,比如,10 秒广告,以吸引目标受众。

对于美国诸多视频广告投放渠道,社交媒体是最受广告商青睐的投放渠道。2018 年, Facebook(包含 Instagram)将贡献美国数字视频广告预算的 24.5%,达到 68.1 亿美 元,领衔市场。

Facebook 这个拥有 22.3 亿月活跃用户的世界最大社交平台一直比较重视视觉元素的 内容,据 eMarketer 预测,截止 2020 年 Facebook 数字视频广告预算每年将以两位数字增长,Facebook 将成为美国顶级社交视频平台,占美国社交网络视频广告支出的 87%。除 Facebook 外,社交平台 Snapchat 及 Instagram 也为垂直视频的制作带来了更多资源。在谷歌布局的图文新闻、音频、视频等媒体产品中,YouTube 被视为是打造的最成功的媒体产品,业界将其评价为「后广播时代的网络新闻平台」。目前,YouTube 已经成为全球第三大新闻频道。谷歌还投入了大量资金用于扶持 YouTube 平台上的优质内容,包括买断 NBA 和美国冰球国家队的比赛放送权、与狮门影业达成合作、激励名人和自媒体进驻等。

从视频广告方面来看,YouTube 是不可忽视的平台。2018 年,YouTube 美国地区视频广告净营收将达到 33.6 亿美元,同比增长 17.1%。YouTube 的视频广告占 YouTube 美国地区广告营收的 73%,占美国视频广告收入的 12.1%,占 Google 美国地区广告营收的 11%。

美国互联网广告未来趋势

1.AI 和机器学习或成行业最大搅局者

AI、机器学习、VR 等技术的革新未来会成为广告行业最大的挑战,广告公司会对科技越来越重视,从数据分析到广告创意再到媒体购买,这些技术使得互联网广告营销变得更便捷、高效,这些技术或许不会完全替代人工,但势必会给各环节带来重大影响。

2.社交媒体营销仍是增长原动力

社交媒体已经重塑了个人与个人,个人与商家的互动方式,成为了创建优质内容并从中获利的主要平台,虽然美国社交大佬 Facebook 用户及广告收入增长放缓,但其仍会是美国数字广告增长的中坚力量之一,包括 Instagram、Snapchat 等平台,基于视频社交的不断成熟,社交媒体营销在未来仍是美国互联网广告营销增长的原动力。

3.视频广告支出继续走高

不论是重视动态视觉的各社交媒体,或是 YouTube、Hulu 等数字视频平台,这些平台 庞大的用户流量与视频消费化趋势不谋而合,美国视频广告在未来的支出增长不言而喻。当然,在视频越来越重要的同时也带来了一系列的挑战和难题,在垂直类视频广告领域, 现有的视频内容已经无法达到品牌的需求,制作更高质量的视频内容或是未来一大挑战。

4.程序化电视广告或下一个引爆点

随着互联网电视的普及,电视屏幕的数字化、程序化得以实现,相对于 PC、手机屏幕,互联网电视屏幕更大、更高清,互联网电视的优质内容也决定了其受众更加优质且忠诚度更高。2018 年美国 82.5%的数字展示广告收入或都来自程序化购买。未来,这些广告也会越来越多向大屏市场进军。预计 2019 年,5%的电视广告或将来自程序化广告。

5.谷歌购物广告将成为主导

谷歌在零售商的市场活动中扮演了越来越重要的角色,谷歌购物广告作为谷歌收入的增长引擎,2018 年第二季度同比增长 31%,是文字广告增长率的五倍多,谷歌购物广告的展示或将蚕食文字广告的展示次数,未来谷歌购物广告或将成为谷歌广告的主导。

0 个评论