(分享自 @品牌星球) https://www.brandstar.com.cn/in-depth/1481)

新品牌价值链的革新|品牌思考录(1)

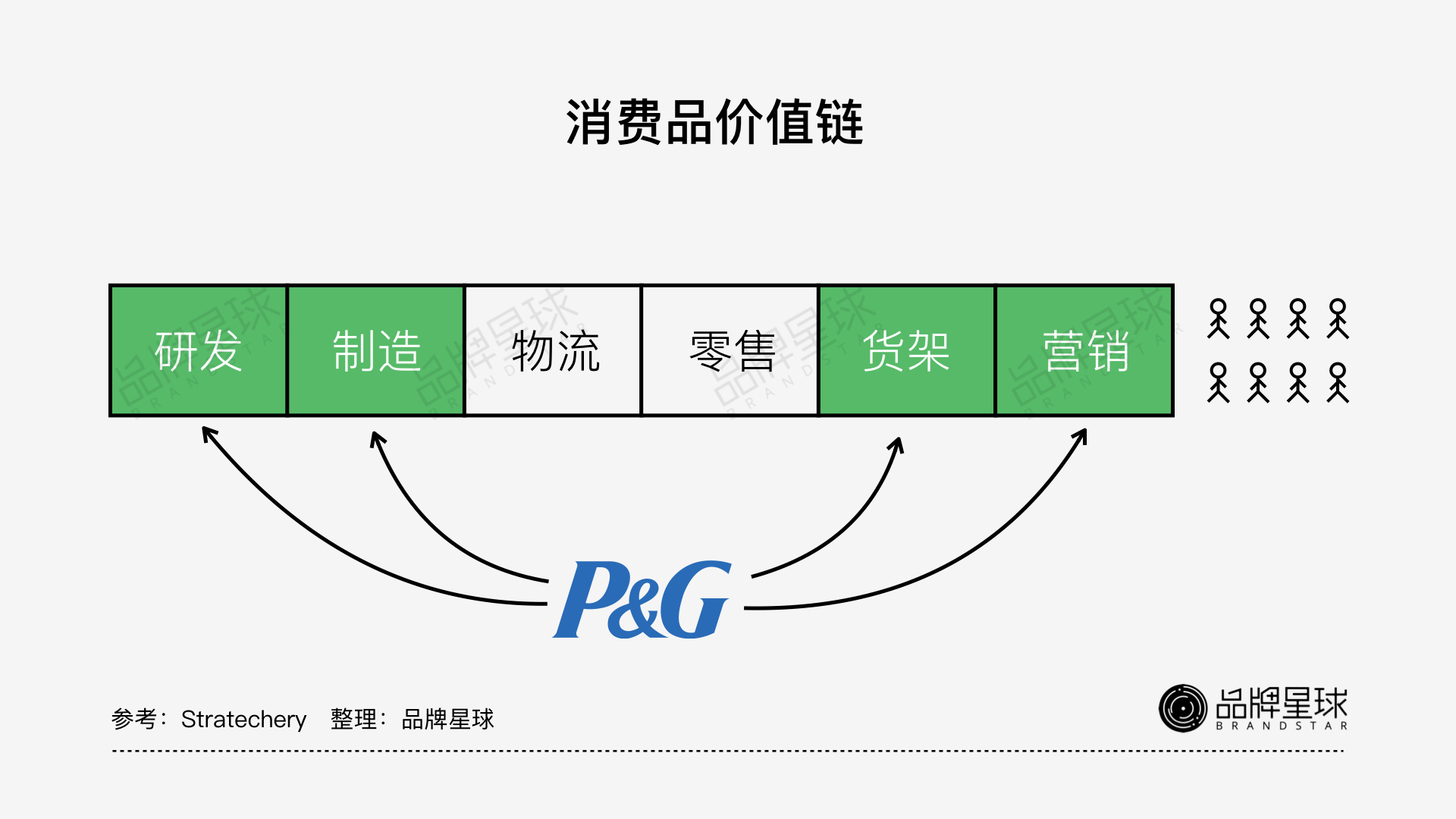

以往的消费品价值链,比如宝洁和联合利华等巨头,是通过内部整合研发、制造、营销和控制货架空间来获取利润,而原材料、零售和物流进行了模块化分包,交给外部第三方完成。

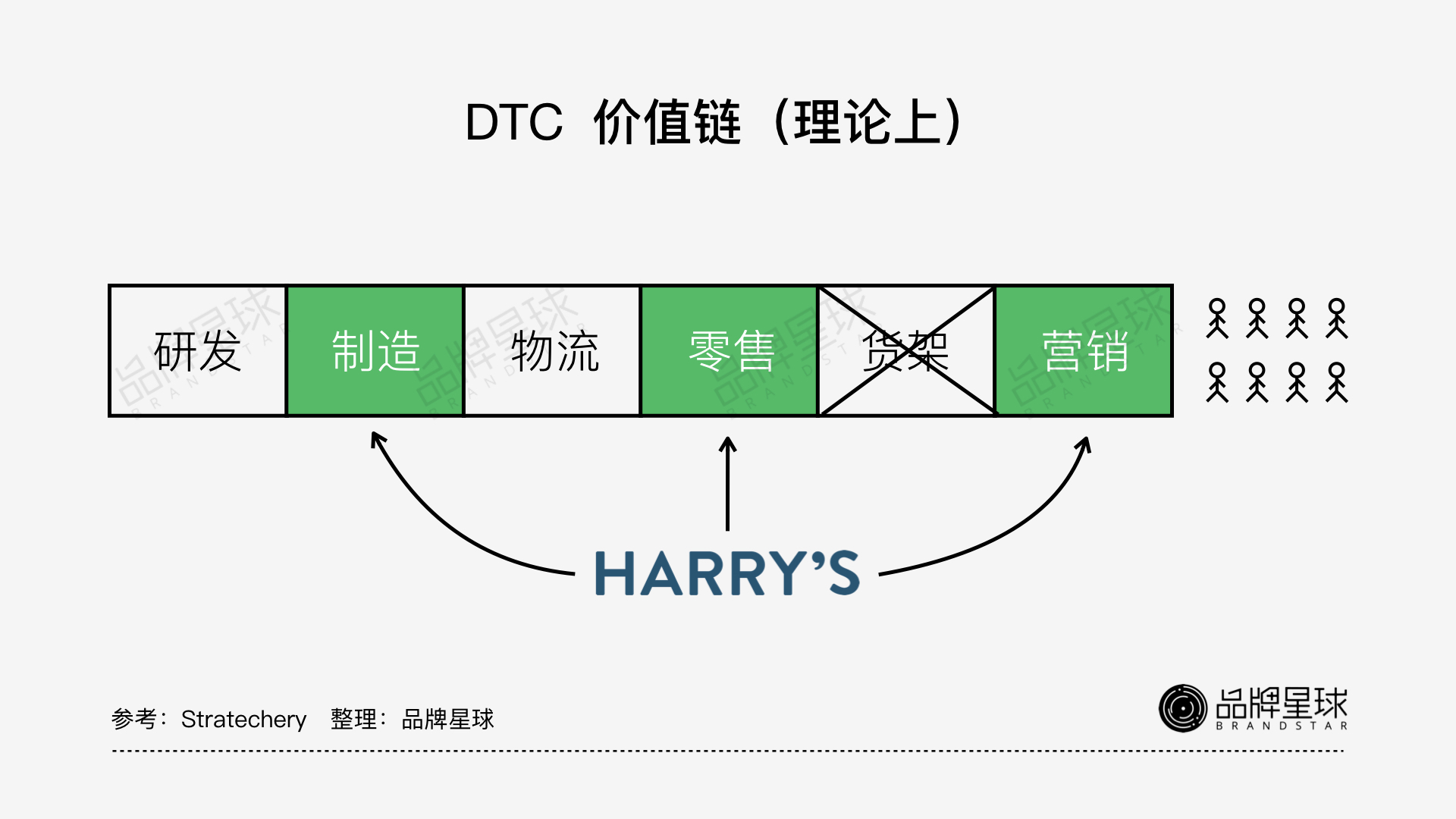

新一代的品牌们认为,消费品的供应链都非常成熟,自己内部没必要在研发上投入太多,可以通过外部方来完成(当然大品牌的研发也不是非常多,年营收超过 150 亿美元的雅诗兰黛一年 3 亿美元研发投入),而货架空间在互联网上又是无限的。

因此,DTC 品牌想到的是通过整合营销、渠道和产品制造,革新市场。

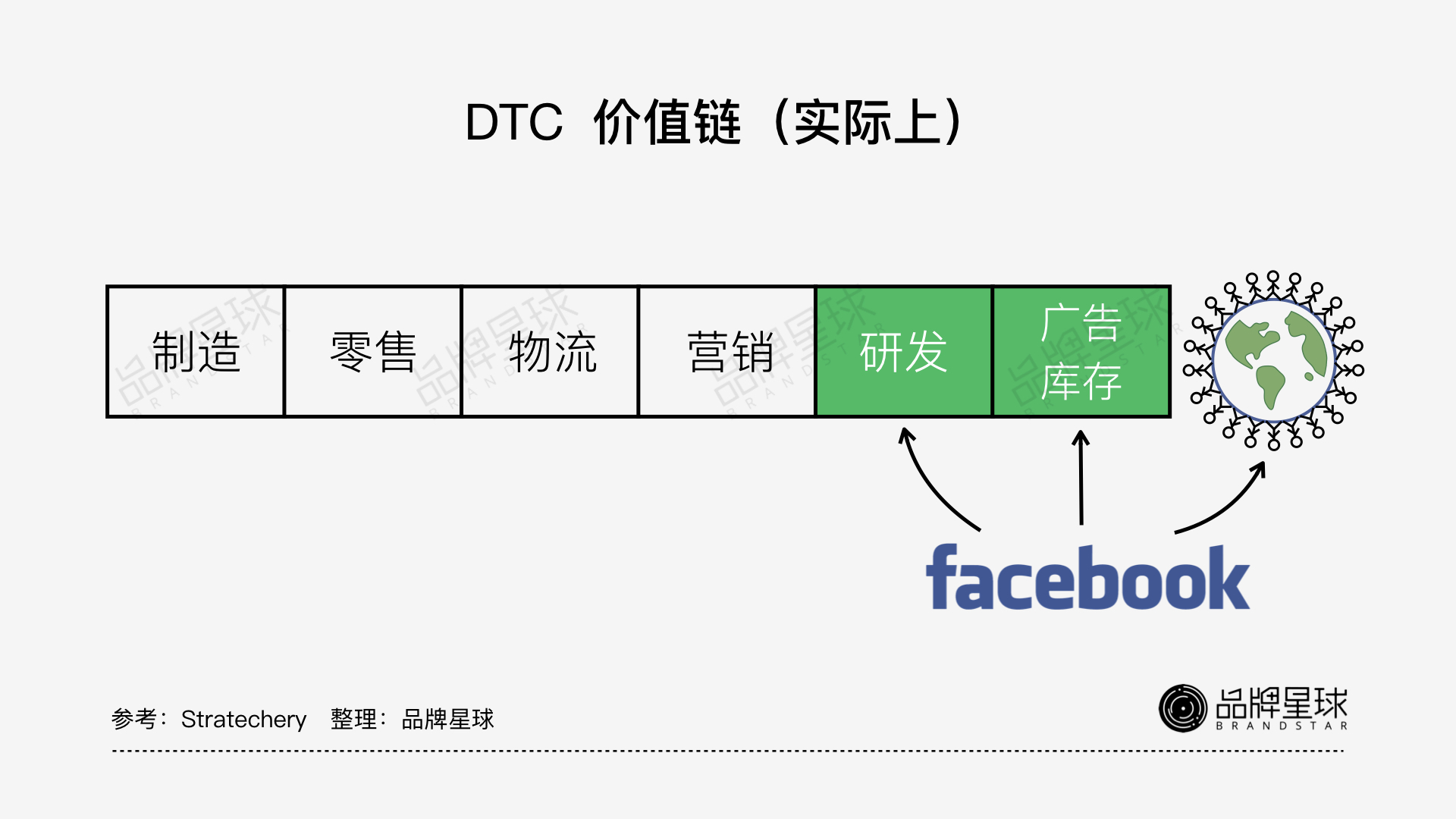

挑战在于,数字营销与传统营销不同。传统消费品牌做广告投放,依赖的是规模效应,也就是取决于你的广告投放预算大小,你预算多,你就能抢占消费者的注意力。但是,数字营销的关键点不是规模,而是能否做到用低成本获取目标用户。

数字营销要的是精准,但很多 DTC 品牌宣称的数字营销的能力其实并不属于自己,而属于 Facebook、Google、阿里巴巴(阿里妈妈)、字节跳动(巨量引擎等) 等平台方,以及 KOL 背后的 MCN,他们拥有强大的用户(广告资源)、内容创作和数据技术等能力。

大部分新品牌在营销上通过平台的广告投放和直播博主带货,销量起来得很快,但是如果形成依赖,就很难在内部积累相应的数字营销能力,也并没有真正拥有直达用户的能力。

依赖平台广告投放和直播带货的方式来增长的品牌,很快会遇到瓶颈期。在获客上投入巨大,而且留存又不好,广告投放的 ROI(投资回报率)越来越低。从国外到国内,越来越多的品牌在烧钱换市场,这类品牌并没有在「营销」这个价值链上实现革新,反而为平台方贡献了不少利润。

借势平台和 MCN ,而不是依赖,要拥有直达用户的能力,并且成为自带流量的品牌,重视数据的积累和技术的应用。这需要在品牌塑造和运营上的长期投入,做得比较好的品牌国外有 Kylie(创始人本身是超级网红,公司一直盈利)、醉象、Glossier (有流量不错的品牌博客),国内的品牌有观夏和三顿半等。

做好成本控制,实现高效的运营。渠道、媒体和供应链在变化,中国新一代的创业者更擅长有效降低整体销售管理费用。比如 2018 年营收 30 亿的石头科技销售费用率是 5.8%,而它的竞争对手,传统品牌科沃斯是 18.82%。

成熟品牌中,我认为 lululemon 是一个比较好的例子,整体上按照「理想 DTC 价值链」来革新消费品的价值链,在零售、生产和营销上整合得很好。另一个品牌就是耐克,正在革新的路上,DTC 是其核心战略之一。BRANDSTAR

0 个评论